The Ultimate Term Sheet Guide – all terms and clauses explained

Masterclass sobre financiamento de startups: Parte Nove

Você falou com os investidores e alguns deles estão interessados. Agora, antes de entrar em negociações concretas, é hora de aprender tudo o que há para saber sobre o termo de compromisso e suas cláusulas comumente usadas.

The term sheet will be one of the most important documents you ever sign. This document can dictate how much you will enjoy seeing your startup grow, as it outlines the key terms of your deal with investors. 👈

O problema é que, quando você receber seu termo de compromisso, provavelmente será a primeira vez que o receberá. A parte do outro lado da mesa já terá visto centenas delas.

É por isso que você deve se preparar da melhor forma possível e continuar lendo para entender todos os seus componentes básicos.

Esta postagem é a Parte Nove de uma nova série de Masterclass sobre financiamento de startups. O financiamento é o combustível que alimenta toda empresa. Portanto, conhecer os prós e contras do financiamento é essencial se você quiser que sua startup seja bem-sucedida. Procuramos um guia compacto, porém abrangente, sobre financiamento de startups e não o encontramos em lugar algum, por isso decidimos criar um. Este é o guia essencial.

We bring it to you in partnership with Belgium’s largest startup and scale-up accelerator Start it @KBC, supporting and promoting more than 1.000 entrepreneurs with innovative ideas and scalable business models.

- Jeroen Corthout, cofundador Salesflare, um CRM de vendas fácil de usar para pequenas empresas B2B

Primeiro, o que é um termo de compromisso?

Um termo de compromisso é um documento escrito que inclui os termos e condições importantes de um negócio. O documento resume os principais pontos do acordo estabelecido por ambas as partes, antes de realmente executar os acordos legais e iniciar a demorada due diligence.

O documento servirá posteriormente como um template para as equipes jurídicas elaborarem um acordo definitivo. No entanto, ele é não vinculativo, pois reflete apenas os pontos principais e gerais.

Para obter exemplos de modelos de folhas de termos, dê uma olhada no que a Y Combinator e a Capital Waters compartilharam.

Do que se trata a negociação do termo de compromisso?

Como empresário, você tenta levantar o capital necessário e, ao mesmo tempo, manter o lado positivo, manter o controle e limitar os riscos negativos.

O termo de compromisso trata da divisão do lado positivo e do risco entre as partes. Para isso, há uma série de cláusulas padrão que podem ser incluídas. Cada situação pode ser diferente, mas entender essas cláusulas já é um bom primeiro passo para tomar a decisão certa.

Never forget that this document is also a key moment to see who your investor really is. Depending on what they push for or don’t, you can get a good feel for where they stand.

We’ve highlighted the term sheet’s importance, refreshed its definition, and zoomed in on the goal of the term sheet negotiation. Now let’s explore the different concepts, terms and clauses. 🧐

Compreender os diferentes tipos de ações

No momento em que você permite que os investidores entrem em sua empresa, você já estabeleceu a empresa e, portanto, criou ações ordinárias.

Para facilitar o investimento, você emitirá ações adicionais. Ao fazer isso, talvez você queira acrescentar cláusulas específicas que possam justificar a criação de uma nova classe de ações.

Um exemplo seria a criação de uma ação de classe B com a qual os detentores têm menos direitos de voto do que os acionistas de classe A (ações originais).

Outro instrumento relacionado são as ações preferenciais. Isso é comumente usado no mundo das startups, pois permite definir diferentes tipos de regras.

It is by definition more senior than regular equity. This means that preferred shares have more claim to the company’s assets than regular shareholders. In the event of liquidation, this can be of great importance. 😅

Os investimentos de risco são normalmente emitidos em ações preferenciais, portanto, continuaremos este artigo supondo que estamos negociando um termo de compromisso de ações preferenciais.

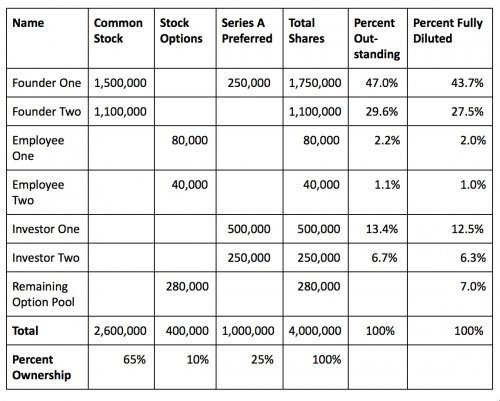

Compreender a tabela de capitalização

Uma tabela de capitalização é, em essência, uma visão geral da capitalização total da empresa.

Typically created and stored in a spreadsheet, the cap table is one of the most critical documents for a company, as it tracks the equity ownership of all the company’s shareholders and security holders, as well as the valor atribuído a esse patrimônio.

As tabelas de capitalização precisam ser abrangentes e precisas. Elas também precisam incluir todos os elementos das partes interessadas da empresa, como dívida conversível, opções de ações e bônus de subscrição, além de ações ordinárias e preferenciais. Veja abaixo a aparência de uma tabela de capitalização básica.

A tabela destaca as informações mais básicas, como a participação dos fundadores e dos principais investidores.

Termos-chave relacionados à tabela de limite

Like with anything in finance, the capitalization table uses a specific language. 🤔

Avaliação

Os principais termos relacionados à avaliação são:

- Avaliação pré-monetária – Valuation of the company before the investment (more on this later)

- Avaliação pós-dinheiro – Valuation of the company after the investment (more on this later)

- Preço por ação – This is calculated by taking the post-money valuation and dividing it by the fully diluted number of shares (see below)

Tipos de segurança

Conforme destacado na seção anterior, não é incomum criar um tipo diferente de título para um investimento.

Agora, como a tabela de capitalização precisa ser abrangente e completa, listaremos os tipos de títulos mais comuns com links para suas definições. Para o restante do artigo, é mais do que suficiente se você se lembrar das ações ordinárias, ações preferenciais e opções de ações.

Contagens de ações

A contagem de ações é importante, pois é o denominador para vários aspectos da análise da tabela de capitalização.

- Ações autorizadas – Before issuing any shares, they need to be authorized by the company’s board. Authorized shares refer to the number of shares that is authorized for current and future issuance (this amount should be adequate for future issuances; for example for issuance of options).

- Ações em circulação – This is the total number of shares that have been issued (thus a subset of authorized shares). It does not include options that have not been granted, nor does it include options that have not been exercized, as the shares are only issued when exercized (hence there need to be enough authorized shares).

- Ações totalmente diluídas – This is a calculation which models all the granted options, restricted stock, warrants, and the remainder of the option pool itself, into a number of shares that represents a theoretical count, as if all of these outstanding items were granted and exercized.

Entenda as principais cláusulas do termo de compromisso

A maioria das pessoas lhe dirá que um investimento é ditado por dois termos fundamentais: avaliação e investimento.

Mas como os investidores estão tentando minimizar o risco e, ao mesmo tempo, se preparar para o melhor retorno, várias cláusulas adicionais serão acrescentadas. Elas têm um grande impacto sobre o negócio.

A deal with a lower valuation but with better terms can often be the better deal. 👈

As principais cláusulas de um termo de compromisso podem ser agrupadas em quatro categorias: economia do negócio, direitos e proteção do investidor, gestão e controle da governança, e saídas e liquidez.

1. Economia do acordo: quem ganha o quê?

A lógica por trás da aceitação de investimentos externos geralmente é que você prefere ter uma parte menor de um bolo maior, em vez de uma parte grande de um bolo pequeno.

Now, in order to protect this piece of the potentially big pie, you need to watch the deal economics closely. 🧐

Além da avaliação, conversão e pool de opções, os investidores também usam cláusulas especiais para limitar sua desvantagem e garantir um determinado retorno, como preferência de liquidação, preferência de participação e dividendos.

Be careful with these types of terms and don’t forget that your latest term sheet will also be driving your next round of financing.

a. Tamanho total da rodada

Um dos primeiros e mais importantes itens do termo de compromisso é o valor do investimento.

Normalmente, o termo de compromisso especifica os valores por investidor (principal, não principal).

b. Avaliação

O próximo item da lista é a avaliação.

O início de qualquer negociação é ter certeza de que ambos estão falando sobre a mesma coisa. Isso nem sempre é tão simples quando se trata de pré e pós-dinheiro.

Avaliação pré-monetária e pós-monetária

A principal diferença entre pré e pós é o tempo.

Pré-dinheiro refere-se ao valor da sua empresa, excluindo o financiamento que você está captando.

Pós-dinheiro refere-se ao valor de sua empresa diretamente após o recebimento do investimento.

Now, let’s say you are looking for a $500,000 investment in your company and decide that your company is worth $1,000,000. If this $1,000,000 refers to the pre-money valuation, it means you will hold two thirds of shares after the investment. If it, however, refers to the post-money valuation, you will only hold half of the shares post-investment.

Na tabela abaixo, as avaliações pré-money e pós-money estão indicadas em negrito.

c. Conversão

As ações preferenciais são mais valiosas do que as ações ordinárias, pois concedem certos direitos. Um deles é o direito de conversão.

Um direito de conversão é o direito de converter ações preferenciais em ações ordinárias.

A taxa na qual isso acontece é a taxa de conversão (por exemplo, 2:1).

Há dois tipos de direitos de conversão: opcionais e obrigatórios.

Conversão opcional

Os direitos de conversão opcionais permitem que o detentor converta suas ações preferenciais em ações ordinárias (inicialmente em uma base de um para um).

Let’s assume that an investor has a $1 million non-participating 2x liquidation preference representing 25% of the outstanding shares of your company. If the company gets sold for $50 million, the investor would be entitled to the first $2 million due to its liquidation preference.

If the investor, however, chooses to convert its shares using her optional conversion rights, it would receive $12.5 million. 😯

Os direitos de conversão opcionais normalmente não são negociáveis.

Conversão obrigatória

Mandatory conversion rights oblige the holder to convert her shares into shares of common stock at pre-defined events, such as an IPO. This happens automatically, that is why it is sometimes referred to as “automatic conversion”.

d. Pool de opções

O próximo passo é o tamanho do pool de opções, pois ele está diretamente ligado à avaliação.

Uma ferramenta fundamental para atrair talentos no mundo das startups é compartilhar o patrimônio com seus funcionários. Os investidores sabem disso e geralmente pedem que você organize um pool de opções bastante considerável antes do investimento.

Ao obrigá-lo a fazer isso antes do investimento, não haverá diluição para os investidores.

Na verdade, como está saindo da tabela de capitalização pré-investimento, terá um efeito diluidor sobre sua participação acionária como fundador, semelhante a uma mudança de preço.

Nesse exemplo, mostramos a diferença entre um investimento de $1m com uma avaliação pré-money de $3m e sem pool de opções e o mesmo investimento com um pool de opções de 15% estabelecido pré-money.

Como você pode ver, ao estabelecer o pool de opções antes do dinheiro, ele sai diretamente da participação dos fundadores.

e. Preferência de liquidação

A preferência de liquidação define quem será pago primeiro e quanto receberá no caso de uma liquidação, falência ou venda.

Ao incluir preferências de liquidação, as empresas de capital de risco tentam proteger seus investimentos contra riscos de queda, garantindo que recebam seu investimento de volta antes de qualquer outro acionista.

Agora imagine que um investidor invista $500.000 em ações preferenciais com uma preferência de liquidação de 2x na empresa.

Agora, se a empresa for vendida por $2.000.000, o investidor receberá $1.000.000 (2x $500.000) e os acionistas regulares (ações ordinárias) dividirão o $1.000.000 restante entre si.

If the investor had, for example, invested $500,000 as a preferred (2x) and additionally invested $500,000 in regular stock representing 50% of the common shares. The investor would have received $1,000,000 due to the liquidation preference and 50% of the remaining $1,000,000 due to her ownership of the common shares. Thus at the sale there only remains $500,000 for the other shareholders despite selling at $2,000,000. 😖

Isso mostra o impacto de uma preferência de liquidação sobre a preferencial.

f. Preferenciais dos participantes

Com ações preferenciais regulares, o detentor preferencial é pago primeiro. Em seguida, o restante do preço de venda vai para os acionistas ordinários.

If the preferred is a “participating” there will be a “double dipping” as the participating preferred also receives a pro-rata share of the remaining proceeds, as if it were holding an equal amount of common shares as well (like in the above example).

Say your company has $10m of preferred participating equity and $40m of common equity. In this example, 20% of the capital structure is preferred and 80% are common shares. If your company gets sold for $60m the participating preferred shareholders first receive $10m. Now of the remaining $50m they will also receive 20% of $50m, so in total $20m. This in comparison to just $10m if there was no “participating” clause.

No caso de dividendos ordinários, um preferencial participante também recebe uma proporção seguindo o mesmo princípio.

g. Dividendos

Uma maneira de garantir um determinado retorno é solicitar um dividendo (ou juros).

No caso das startups, esse dividendo geralmente não é pago regularmente. Em vez disso, o investidor permite que você acumule seus dividendos aumentando o tamanho da preferencial ao longo do tempo. No final do investimento (venda/IPO), a preferencial terá crescido e o investidor se beneficiará do retorno fixo.

Basically, the liquidation preference grows over time. 📈

2. Direitos e proteção do investidor: protegendo seu investimento

When discussing deal economics, we’ve already seen how investors optimise their upside in the deal. Now we will look into clauses that are used to protect their investment.

A cláusula mais importante dessa categoria é a cláusula antidiluição.

Dilution happens as a company issues more shares and the existing shareholders’ ownership decreases.

a. Direitos antidiluição

Com uma cláusula antidiluição em vigor, a empresa é impedida de diluir os investidores vendendo ações para outra pessoa a um preço menor do que o pago pelo investidor inicial.

Há duas variedades principais: antidiluição média ponderada e antidiluição baseada em catraca.

Let’s assume for now that we are in a Series A round negotiation.

Antidiluição de raquete completa

Uma catraca completa significa que, se uma empresa emitir novas ações no futuro a um preço abaixo do preço da Série A, o preço da Série A será reduzido para o preço mais baixo.

Isso significa efetivamente (para uma catraca completa) que, se a empresa emitir uma ação a um preço abaixo do preço da Série A, toda a Série A será reprisada.

What does that mean? 🤔

Se a Série A for reavaliada, a propriedade ou a taxa de conversão será alterada.

Digamos que você tenha originalmente uma empresa com 100.000 ações e um preço de $10 por ação. Agora, você emite 100.000 ações em sua Série A ao preço de $10 por ação, representando um investimento de $1.000.000. No final da Série A, você terá 100.000 ações de um total de 200.000, representando 50% da empresa.

Se o preço da Série A for reavaliado para $9 por ação, o investimento continuará sendo de $1.000.000, mas agora ele representa 111.111 ações; sua propriedade será reduzida para 100.000 / 211.000 ou 47%.

Média ponderada de antidiluição

Uma variedade mais comumente usada é a antidiluição média ponderada. Aqui, o número de ações emitidas pelo preço reduzido é considerado no cálculo do novo preço da Série A.

NCP = OCP * ( (CSO + CSP) / (CSO + CSAP))

- NCP = novo preço de conversão

- OCP = preço de conversão antigo

- CSO = ações ordinárias em circulação imediatamente antes da nova emissão

- CSP = ação ordinária comprada se a rodada não fosse uma rodada de redução (no preço da Série A)

- CSAP = ações ordinárias efetivamente compradas porque a rodada está em baixa

Weighted average anti-dilution is much more friendly to the founders than full-ratchet, as it takes into account the number of shares issued in the new round. 👈

Em geral, ela vem em duas versões: de base ampla e de base estreita. A média ponderada anti-diluição com base ampla conta a quantidade de ações de acordo com a capitalização totalmente diluída da empresa. A versão de base estreita conta apenas as ações ordinárias. As opções intermediárias são frequentemente negociadas, sendo que quanto mais ampla a base, menor o ajuste de antidiluição e, portanto, mais favorável ao fundador.

b. Direitos de preferência ou pro-rata

Os direitos pro-rata ou de preferência dão aos investidores o direito, mas não a obrigação, de manter seu nível de participação nas rodadas de financiamento subsequentes.

Isso permite que o detentor dos direitos participe proporcionalmente (pro-rata) de quaisquer emissões futuras de ações ordinárias antes dos não detentores.

Eles também são chamados de direitos de preferência, cláusulas antidiluição ou direitos de subscrição.

Digamos que você tenha 100 ações e venda 10 ações a um investidor com direitos de preferência. Se agora você emitir 500 ações adicionais, o investidor terá o direito de comprar 50 ações (com o mesmo preço) antes dos outros.

O perigo de concedê-las é que, em rodadas posteriores, você poderá encontrar investidores que só estarão dispostos a entrar na sua empresa se puderem adquirir uma parte considerável do patrimônio líquido.

Se, nesse momento, você tiver muitos direitos pro-rata e de preferência, talvez não consiga oferecer essa parcela considerável ao novo investidor.

Os direitos pro-rata são muito procurados em startups em alta. Isso faz com que alguns investidores vendam esses direitos. Como isso pode fazer com que você tenha investidores indesejados como acionistas, não é incomum incluir uma linguagem que impeça os investidores de fazer isso.

c. Direito de preferência (ROFR) e direitos de co-venda

Os direitos de preferência e os direitos pro-rata protegem o investidor no caso de uma oferta primária (nova emissão de ações), oferecendo o direito de comprar mais ações diretamente da empresa.

O ROFR e os direitos de co-venda protegem os investidores no caso de uma oferta secundária. Isso se refere a ofertas de ações em que as ações existentes são vendidas.

No caso de um acionista existente tentar vender suas ações, o ROFR oferece ao investidor o direito de comprar as ações antes que elas possam ser vendidas a terceiros.

Em geral, o ROFR também estabelece que, se o investidor quiser vender as ações, a empresa tem o direito de comprá-las antes que sejam oferecidas a terceiros.

Com os direitos de co-venda, o detentor dos direitos tem a capacidade de participar de qualquer transação secundária, como a venda de ações por outros acionistas.

Isso significa que, se um dos maiores acionistas tiver negociado a venda de suas ações a um determinado preço, o detentor dos direitos poderá optar por adicionar suas ações ao pacote que está sendo vendido, exatamente nos mesmos termos da transação.

Isso é feito para proteger os acionistas menores, pois eles geralmente não têm a mesma capacidade de negociar um acordo atraente que os acionistas principais.

d. Cláusula de não-compra

A cláusula "no-shop" incluída no termo de compromisso foi criada para impedir que a empresa solicite propostas de investimento de outras partes.

Isso dá ao investidor uma vantagem, pois impede que você faça compras em busca de melhores condições.

The no-shop is pretty standard, but it is important to look out with the timing. 🕚 You don’t want to have a too long no-shop clause, as it could allow the investor to take a long time for her due diligence and to potentially drop out at the last moment (don’t forget that a term sheet is non-binding).

3. Governance management and control: who’s in control

When setting the rules of the investment through the term sheet, one of the key aspects is who’s in control of the company.

Os principais termos a serem observados são os direitos de voto, os direitos do conselho, os direitos de informação e a aquisição de direitos de fundador.

a. Direitos de voto

Os direitos de voto são os direitos de um acionista de votar em questões de política corporativa.

Essa cláusula do termo de compromisso indica como os direitos de voto são divididos entre os diferentes instrumentos (A, B, Preferencial). Ela também define para qual ação corporativa é necessária uma maioria de votos.

Isso pode incluir, entre outros itens:

- Alterações no instrumento de ações

- Emissão de títulos

- Resgate ou recompra de ações

- Declaração ou pagamento de dividendos

- Alteração do número de diretores da diretoria

- Liquidação da empresa, incluindo uma venda

- Encerramento de contratos materiais ou de arrendamento

- Orçamentos de gastos anuais e exceções

- Alterações no estatuto social ou no regimento interno

Dependendo de como a maioria votante nesse tópico é definida, isso permite que o detentor do instrumento bloqueie qualquer uma das ações acima.

Let’s clarify by an example. 🤓

Digamos que o termo de compromisso de um acordo de ações preferenciais estipule que a aprovação de uma maioria preferencial seja necessária para as ações acima.

Isso significa que seus acionistas preferenciais têm direito de veto sobre a emissão de novos títulos, a alteração do número de ações, o pagamento de dividendos, a venda da empresa etc.

The voting rights can also stipulate that a “common” majority is required, which puts the power to decide in the hands of the common shareholders (preferred shares often also have common voting rights).

b. Direitos da diretoria

Outra grande perda potencial de controle é a composição e o mandato do conselho.

Um conselho de administração é um grupo de indivíduos escolhidos para representar os interesses dos acionistas da empresa. Seu mandato é estabelecer políticas para a gestão e supervisão corporativa e tomar decisões sobre as principais decisões corporativas.

As principais decisões corporativas sobre as quais o conselho pode decidir são:

- Contratação/demissão de executivos seniores

- Dividendos e políticas de opções

- Remuneração de executivos

- Definição de metas amplas

- Garantir que os recursos adequados estejam à sua disposição

A estrutura do conselho e o número de reuniões podem ser definidos pela empresa em seus estatutos. É nesse ponto que os investidores podem optar por fazer ajustes para ter um pouco mais de controle sobre o conselho.

Um exemplo de uma estrutura de diretoria favorável aos fundadores é a 2-1, com dois fundadores no conselho e um investidor. Um exemplo mais arriscado seria o 2-2-1, com dois fundadores, dois investidores e um membro independente do conselho. Porque se você perder o controle sobre o conselho, perderá efetivamente o controle sobre a empresa.

Other dangerous practices can be specific provisions that stipulate that the investor board member’s approval is required for an action. This can go from approving the annual budget to very operational items, such as opening business lines or markets.

Make sure that you fully understand the importance of the board’s decision making and the impact of the proposed structure and provisions.

É também nesse momento que os investidores demonstram sua confiança em você e na sua equipe sênior. Quanto mais controle o investidor estiver tentando obter por meio do conselho, mais ele estará tentando minimizar o risco de má administração. E, efetivamente, colocando você em uma rédea curta.

c. Direitos de informação

Paired with board rights are so-called information rights. These require the company to share the company’s financial and business condition with its investors on a regular basis.

Na maioria dos casos, os direitos de informação o obrigarão a fornecer relatórios gerenciais trimestrais com alguns dados financeiros ou do painel de gerenciamento. Eles também podem obrigá-lo a fornecer dados financeiros anuais detalhados, dentro de um determinado período após o encerramento do ano fiscal.

d. Aquisição do fundador

Os investidores gostam de ter certeza ao investir. Um dos riscos em potencial é que você, como fundador, se canse do negócio e decida se afastar.

Portanto, os investidores estão constantemente buscando mecanismos para minimizar o risco de perda dos fundadores.

Founder share vesting faz exatamente isso, tornando doloroso para um fundador deixar a empresa ao colocar as ações em risco.

Além disso, as ações devolvidas permitem que a empresa incentive um substituto adequado para o fundador que partiu.

Embora isso pareça lógico, o diabo está nos detalhes. Como fundador, você obviamente não deve ser tratado da mesma forma que um funcionário. Quando um plano de opção de ações para funcionários estiver em vigor para recompensar o trabalho futuro, você já fez muito e deve ser recompensado por isso.

Portanto, negocie um programa de aquisição de direitos que funcione. Não é irracional excluir parte de sua participação desse acordo.

Gatilho simples ou duplo

An important detail to any vesting scheme is what happens at the moment of a sale. The easiest solution is that at the time of the sale all shares vest immediately. This is also called “single trigger”. 🔫

The other approach is that the founder’s shares vest after being a good leaver after a period of time (e.g. 12 months). This is called a “double trigger”.

Embora um único gatilho seja uma solução atraente para um fundador, há mérito em considerar o gatilho duplo. Quando um comprador em potencial está pensando em comprar a sua empresa, ele provavelmente quer ter uma forma de garantia de que você permanecerá na empresa pelo menos durante a integração.

Portanto, não é incomum que, no momento do acordo, os fundadores ainda abram mão de seu gatilho único para tornar o acordo possível.

4. Exits and liquidity: what happens when it’s cashing time

a. Direitos de arrastar e etiquetar

No caso de uma venda, a empresa compradora normalmente quer adquirir todas as ações. Embora o acionista majoritário possa decidir vender suas ações e toda a empresa, ele não pode forçar os acionistas minoritários a fazer o mesmo sem uma cláusula específica ou um longo processo legal.

Digamos que você, como fundador, tenha 51% das ações restantes após a Série A e gostaria de vender sua empresa para a SearchEngine Inc., mas seu acionista minoritário de capital de risco gostaria de ver mais vantagens, bloqueando a venda.

É aí que entram os direitos de drag-along. Eles impedem qualquer situação futura em que um acionista minoritário possa bloquear a venda de uma empresa que tenha sido aprovada pelo acionista majoritário ou por um coletivo que represente a maioria.

Os direitos de arrasto também são bons para o acionista minoritário, pois garantem que o mesmo acordo seja oferecido a todos os acionistas.

Para proteger ainda mais o acionista minoritário, há também os direitos de tag-along. Esses direitos dão ao acionista minoritário o direito, mas não a obrigação, de participar de qualquer ação com o acionista majoritário. Isso ocorre porque os detentores majoritários geralmente são mais capazes de encontrar acordos favoráveis dos quais o acionista minoritário seria excluído sem essa disposição.

Comentários: Os direitos de arrastar e etiquetar normalmente terminam em uma IPO, pois são substituídos por leis de segurança para mercados públicos.

b. Direitos de resgate

Um termo com impacto potencialmente devastador é a cláusula de resgate.

Com essa cláusula, os investidores têm o direito de exigir o resgate de suas ações em um período de tempo específico.

Isso é ótimo para um fundo de risco estruturado, pois eles têm um tempo definido (10 a 12 anos) em que precisam devolver os fundos aos seus parceiros limitados. Isso lhes permite fazer isso.

No entanto, a maneira como isso é feito pode criar uma bomba-relógio que gera uma crise de liquidez para uma empresa de rápido crescimento, como uma startup.

Como a administração é forçada a resgatar os fundos, ela é obrigada a vender a empresa às pressas ou a fazer com que os acionistas restantes entrem com o dinheiro em uma rodada de financiamento apressada.

Typically the company will pay the redeeming party the greater of fair market value and the original purchase price plus an interest rate (of around 5% – 10%).

A janela de tempo pode ser definida para determinados eventos ou para começar em um período de x anos (normalmente 5 anos). A cláusula também estipula quanto tempo a empresa tem após a ocorrência do evento para concluir o resgate e se ele se refere a uma fração ou ao investimento completo.

If you’ve been reading all the way here, you’re now ready to go into term sheet negotiations.

Acompanhar as negociações do termo de compromisso pode ser estressante, especialmente se você não tiver nenhuma ideia do que a outra parte está fazendo exatamente.

Do they actually open your emails and when do they? Does it happen often or do they do this just once and then forget about you for a while? Do they click on the links towards the materials you’ve sent them, or not at all? Do they maybe check out your site?

Para obter algumas informações sobre essa caixa preta, usamos nosso próprio software, Salesflare, para acompanhar os investidores.

Nós o usamos para monitorar se eles abrem nossos e-mails, clicam em nossos links e visitam nosso site. E recebemos notificações em nosso computador e telefone quando isso acontece.

And if you’re dealing with multiple investors at the same time, it goes way beyond that:

- O Salesflare oferece a você uma visão geral de quais transações de investimento estão em qual estágio

- Você pode acompanhar automaticamente todos os e-mails que trocou e as reuniões que teve

- Fez anotações? Solte-as na linha do tempo para mantê-las em um só lugar

- Trocou arquivos com investidores? O Salesflare mantém automaticamente o controle de tudo isso para você

- E o Salesflare também o ajuda a acompanhar os investidores nos momentos certos, criando lembretes automáticos (na forma de tarefas sugeridas)

If you’re tired of not knowing what investors are up to and/or could gain from better organizing your investor pipeline, Experimente o Salesflare. It’s set up in minutes and you’ll be on your way to professionally approaching investors and securing funding.

E, ei, acompanhar os investidores não é a única coisa que você pode organizar em Salesflare. You can obviously also follow up customers, partnerships, resellers, … It’s all a sales process in some way!

By the way, if you’re in a pre-seed stage, you can always contact us on the chat on our página inicial ou por e-mail para saber mais sobre nosso programa de estágio inicial. Dessa forma, você pode começar sem gastar muito! Envie-nos um ping para obter detalhes sobre como se inscrever.

We wish you a lot of luck closing that investment round! 👊

Let us know if you have any questions left; we’ll be happy to elaborate! Also, don’t forget to tune in next week for Part Ten (the final one!) in our Startup Funding Masterclass: Where to Get it & What to Look Out for – Full Guide! It’ll be a wrap up of all we’ve discussed so far, so make sure not to miss it.

Esperamos que você tenha gostado desta postagem. Se gostou, espalhe a notícia!

👉 Você pode seguir @salesflare em Twitter, Facebook e LinkedIn.

- Financiamento para startups: Onde obtê-lo e o que procurar - 3 de outubro de 2023

- Como acertar em cheio na apresentação para investidores e obter financiamento - 20 de fevereiro de 2020

- Como fazer o Pitch Deck perfeito - 13 de fevereiro de 2020