The Ultimate Term Sheet Guide – all terms and clauses explained

Masterclass sul finanziamento delle startup: Nona parte

Avete puntato agli investitori e alcuni di loro sono interessati. Ora, prima di passare alle trattative concrete, è il momento di imparare tutto ciò che c'è da sapere sul term sheet e sulle clausole comunemente utilizzate.

The term sheet will be one of the most important documents you ever sign. This document can dictate how much you will enjoy seeing your startup grow, as it outlines the key terms of your deal with investors. 👈

Il problema è che quando riceverete il term sheet, probabilmente sarà la prima volta. La parte dall'altra parte del tavolo ne avrà già visti cento.

Per questo motivo è necessario prepararsi al meglio e continuare a leggere per comprendere tutti i suoi elementi di base.

Questo post è la nona parte di una nuova serie di Masterclass sul finanziamento delle startup. I finanziamenti sono il carburante su cui si basa ogni impresa. Conoscere i dettagli dei finanziamenti è quindi essenziale se volete che la vostra startup abbia successo. Abbiamo cercato una guida compatta ma completa sul finanziamento delle startup e non l'abbiamo trovata da nessuna parte, così abbiamo deciso di costruirne una noi. Questa è la guida essenziale.

We bring it to you in partnership with Belgium’s largest startup and scale-up accelerator Start it @KBC, supporting and promoting more than 1.000 entrepreneurs with innovative ideas and scalable business models.

- Jeroen Corthout, cofondatore di Salesflare, un CRM di vendita di facile utilizzo per piccole aziende B2B

Innanzitutto, cos'è un term sheet?

Un term sheet è un documento scritto che include i principali termini e condizioni di un accordo. Il documento riassume i punti chiave dell'accordo stabiliti da entrambe le parti, prima di procedere alla stipula degli accordi legali e di iniziare la lunga due diligence.

Il documento servirà in seguito come template per i team legali per redigere un accordo definitivo. Tuttavia, non è vincolante, in quanto riflette solo i punti chiave e generali.

Per esempi di modelli di term sheet, date un'occhiata a ciò che hanno condiviso Y Combinator e Capital Waters.

In cosa consiste la negoziazione del term sheet?

In qualità di imprenditori, cercate di raccogliere il capitale necessario, mantenendo i vantaggi, il controllo e limitando i rischi negativi.

Il term sheet serve a dividere i vantaggi e i rischi tra le parti. A tal fine, esistono una serie di clausole standard che possono essere incluse. Ogni situazione può essere diversa, ma la comprensione di queste clausole è già un buon primo passo per prendere la decisione giusta.

Never forget that this document is also a key moment to see who your investor really is. Depending on what they push for or don’t, you can get a good feel for where they stand.

We’ve highlighted the term sheet’s importance, refreshed its definition, and zoomed in on the goal of the term sheet negotiation. Now let’s explore the different concepts, terms and clauses. 🧐

Comprendere i diversi tipi di azioni

Nel momento in cui si fa entrare gli investitori nella propria azienda, si è già costituita la società e quindi si sono create le azioni ordinarie.

Per facilitare gli investimenti, emetterete ulteriori azioni. Nel farlo, potreste voler aggiungere clausole specifiche che giustifichino la creazione di una nuova classe di azioni.

Ad esempio, viene creata una azione di classe B i cui titolari hanno meno diritti di voto rispetto agli azionisti di classe A (azioni originali).

Un altro strumento correlato sono le azioni privilegiate. Questo strumento è comunemente utilizzato nel mondo delle startup, in quanto consente di stabilire diversi tipi di regole.

It is by definition more senior than regular equity. This means that preferred shares have more claim to the company’s assets than regular shareholders. In the event of liquidation, this can be of great importance. 😅

Gli investimenti in capitale di rischio sono tipicamente emessi in azioni privilegiate; pertanto, continueremo questo articolo ipotizzando che stiamo negoziando un term sheet di azioni privilegiate.

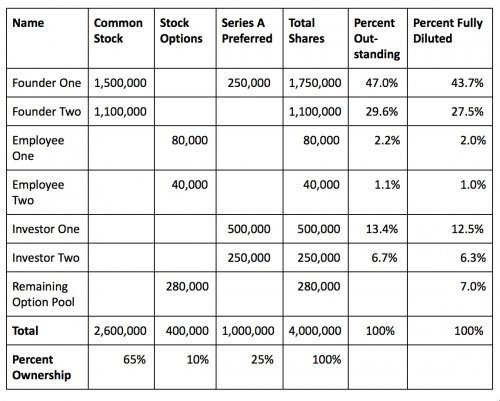

Comprendere la tabella di capitalizzazione

Una tabella di capitalizzazione è, in sostanza, una panoramica della capitalizzazione totale della società.

Typically created and stored in a spreadsheet, the cap table is one of the most critical documents for a company, as it tracks the equity ownership of all the company’s shareholders and security holders, as well as the valore assegnato a questo capitale.

Le tabelle dei capitali devono essere complete e accurate. Devono inoltre includere tutti gli elementi degli stakeholder della società, come il debito convertibile, le stock option e i warrant, oltre alle azioni ordinarie e privilegiate. Di seguito è riportato l'aspetto di una tabella dei capitali di base.

La tabella evidenzia le informazioni di base, come la partecipazione dei fondatori e dei principali investitori.

Termini chiave relativi alla tabella dei massimali

Like with anything in finance, the capitalization table uses a specific language. 🤔

Valutazione

I termini chiave relativi alla valutazione sono:

- Valutazione pre-moneta – Valuation of the company before the investment (more on this later)

- Valutazione post-moneta – Valuation of the company after the investment (more on this later)

- Prezzo per azione – This is calculated by taking the post-money valuation and dividing it by the fully diluted number of shares (see below)

Tipi di sicurezza

Come evidenziato nella sezione precedente, non è raro creare un tipo di titolo diverso per un investimento.

Ora, poiché la tabella dei titoli deve essere completa ed esaustiva, elencheremo i tipi di titoli più comuni con i link alle loro definizioni. Per il resto dell'articolo, è più che sufficiente ricordare le azioni ordinarie, le azioni privilegiate e le stock option.

Conteggio delle azioni

Il conteggio delle azioni è importante in quanto costituisce il denominatore per vari aspetti dell'analisi della tabella dei capitali.

- Azioni autorizzate – Before issuing any shares, they need to be authorized by the company’s board. Authorized shares refer to the number of shares that is authorized for current and future issuance (this amount should be adequate for future issuances; for example for issuance of options).

- Azioni in circolazione – This is the total number of shares that have been issued (thus a subset of authorized shares). It does not include options that have not been granted, nor does it include options that have not been exercized, as the shares are only issued when exercized (hence there need to be enough authorized shares).

- Azioni interamente diluite – This is a calculation which models all the granted options, restricted stock, warrants, and the remainder of the option pool itself, into a number of shares that represents a theoretical count, as if all of these outstanding items were granted and exercized.

Comprendere le clausole chiave del term sheet

La maggior parte delle persone vi dirà che un investimento è dettato da due termini chiave: valutazione e investimento.

Tuttavia, poiché gli investitori cercano di ridurre al minimo i rischi e di ottenere il massimo rendimento, vengono aggiunte alcune clausole supplementari. Queste hanno un impatto enorme sull'affare.

A deal with a lower valuation but with better terms can often be the better deal. 👈

Le clausole chiave di un term sheet possono essere raggruppate in quattro categorie: economia dell'operazione, diritti e protezione degli investitori, gestione e controllo della governance, uscite e liquidità.

1. Economia dell'accordo: chi ottiene cosa?

La logica alla base dell'investimento esterno è spesso quella di preferire una parte piccola di una torta più grande, anziché una parte grande di una torta piccola.

Now, in order to protect this piece of the potentially big pie, you need to watch the deal economics closely. 🧐

Oltre alla valutazione, alla conversione e al pool di opzioni, gli investitori utilizzano anche clausole speciali per limitare il loro downside e garantire un certo rendimento, come la liquidation preference, la participating preferred e i dividendi.

Be careful with these types of terms and don’t forget that your latest term sheet will also be driving your next round of financing.

a. Dimensione totale del round

Una delle prime e più importanti voci del term sheet è l'importo dell'investimento.

In genere il term sheet specifica gli importi per investitore (lead, non-lead).

b. Valutazione

Il prossimo punto dell'elenco è la valutazione.

L'inizio di ogni trattativa consiste nell'assicurarsi che entrambi stiate parlando della stessa cosa. Questo non è sempre così semplice quando si parla di pre e post denaro.

Valutazione pre-money e post-money

La differenza fondamentale tra pre e post è la tempistica.

Pre-denaro si riferisce al valore della vostra azienda al netto dei finanziamenti che state raccogliendo.

Post-denaro si riferisce al valore della vostra azienda direttamente dopo aver ricevuto l'investimento.

Now, let’s say you are looking for a $500,000 investment in your company and decide that your company is worth $1,000,000. If this $1,000,000 refers to the pre-money valuation, it means you will hold two thirds of shares after the investment. If it, however, refers to the post-money valuation, you will only hold half of the shares post-investment.

Nella tabella seguente, le valutazioni pre-money e post-money sono indicate in grassetto.

c. Conversione

Le azioni privilegiate hanno un valore superiore a quello delle azioni ordinarie in quanto conferiscono determinati diritti. Uno di questi è il diritto di conversione.

Un diritto di conversione è il diritto di convertire le azioni privilegiate in azioni ordinarie.

La velocità con cui ciò avviene è il tasso di conversione (ad esempio, 2:1).

Esistono due tipi di diritti di conversione: facoltativi e obbligatori.

Conversione opzionale

I diritti di conversione facoltativi consentono al titolare di convertire le proprie azioni privilegiate in azioni ordinarie (inizialmente su base uno a uno).

Let’s assume that an investor has a $1 million non-participating 2x liquidation preference representing 25% of the outstanding shares of your company. If the company gets sold for $50 million, the investor would be entitled to the first $2 million due to its liquidation preference.

If the investor, however, chooses to convert its shares using her optional conversion rights, it would receive $12.5 million. 😯

I diritti di conversione facoltativi sono in genere non negoziabili.

Conversione obbligatoria

Mandatory conversion rights oblige the holder to convert her shares into shares of common stock at pre-defined events, such as an IPO. This happens automatically, that is why it is sometimes referred to as “automatic conversion”.

d. Pool di opzioni

Il prossimo punto è la dimensione del pool di opzioni, che è direttamente collegata alla valutazione.

Uno strumento fondamentale per attrarre talenti nel mondo delle startup è la condivisione di azioni con i propri dipendenti. Gli investitori lo sanno e spesso vi chiedono di organizzare un pool di opzioni piuttosto consistente prima del loro investimento.

Obbligandovi a farlo prima dell'investimento, non si avrà una diluizione per gli investitori.

Infatti, poiché esce dalla tabella del capitale pre-investimento, avrà un effetto diluitivo sulla vostra partecipazione come fondatore, simile a una variazione di prezzo.

In questo esempio, mostriamo la differenza tra un investimento di $1m con una valutazione pre-money di $3m e nessun pool di opzioni e lo stesso investimento con un pool di opzioni di 15% stabilito pre-money.

Come si può notare, stabilendo il pool di opzioni pre-money, esso proviene direttamente dalla quota dei fondatori.

e. Preferenza di liquidazione

La preferenza di liquidazione stabilisce chi viene pagato per primo e quanto riceve in caso di liquidazione, fallimento o vendita.

Includendo le preferenze di liquidazione, le imprese di venture cercano di proteggere i loro investimenti dai rischi di ribasso, assicurandosi di recuperare il loro investimento prima di qualsiasi altro azionista.

Immaginiamo ora che un investitore investa $500.000 in azioni privilegiate con una preferenza di liquidazione di 2x nella società.

Ora, se la società viene venduta per $2.000.000, l'investitore riceverà $1.000.000 (2x $500.000) e gli azionisti regolari (azioni ordinarie) divideranno tra loro il restante $1.000.000.

If the investor had, for example, invested $500,000 as a preferred (2x) and additionally invested $500,000 in regular stock representing 50% of the common shares. The investor would have received $1,000,000 due to the liquidation preference and 50% of the remaining $1,000,000 due to her ownership of the common shares. Thus at the sale there only remains $500,000 for the other shareholders despite selling at $2,000,000. 😖

Questo mostra l'impatto di una preferenza di liquidazione sulla preferred.

f. Partecipazione preferita

Con le normali azioni privilegiate, il detentore privilegiato viene pagato per primo. In seguito, il resto del prezzo di vendita va agli azionisti comuni.

If the preferred is a “participating” there will be a “double dipping” as the participating preferred also receives a pro-rata share of the remaining proceeds, as if it were holding an equal amount of common shares as well (like in the above example).

Say your company has $10m of preferred participating equity and $40m of common equity. In this example, 20% of the capital structure is preferred and 80% are common shares. If your company gets sold for $60m the participating preferred shareholders first receive $10m. Now of the remaining $50m they will also receive 20% of $50m, so in total $20m. This in comparison to just $10m if there was no “participating” clause.

Nel caso di dividendi comuni, anche una partecipante privilegiata riceve una quota secondo lo stesso principio.

g. Dividendi

Un modo per garantire un certo rendimento è chiedere un dividendo (o un interesse).

Nel caso delle startup, spesso il dividendo non viene pagato regolarmente. L'investitore permette invece di accumulare i dividendi facendo crescere la preferred nel tempo. Alla fine dell'investimento (vendita/IPO), la preferred sarà cresciuta e l'investitore beneficerà del rendimento fisso.

Basically, the liquidation preference grows over time. 📈

2. Diritti e protezione degli investitori: proteggere i loro investimenti

When discussing deal economics, we’ve already seen how investors optimise their upside in the deal. Now we will look into clauses that are used to protect their investment.

La clausola più importante di questa categoria è la disposizione anti-diluizione.

Dilution happens as a company issues more shares and the existing shareholders’ ownership decreases.

a. Diritti antidiluizione

Con una clausola anti-diluizione, si impedisce alla società di diluire gli investitori vendendo azioni a terzi a un prezzo inferiore a quello pagato dall'investitore iniziale.

Esistono due varietà principali: l'antidiluizione media ponderata e l'antidiluizione a cricchetto.

Let’s assume for now that we are in a Series A round negotiation.

Antidiluizione a cricchetto

Un ratchet completo significa che se una società emette nuove azioni in futuro a un prezzo inferiore a quello della Serie A, il prezzo della Serie A viene ridotto al prezzo inferiore.

Ciò significa effettivamente (per un ratchet completo) che se la società emette un'azione a un prezzo inferiore a quello della Serie A, tutta la Serie A viene riprezzata.

What does that mean? 🤔

Se la Serie A viene riprezzata, la proprietà o il tasso di conversione cambieranno.

Supponiamo di avere una società con 100.000 azioni e un prezzo di $10 per azione. Ora emettete 100.000 azioni nella vostra Serie A al prezzo di $10 per azione, che rappresentano un investimento di $1.000.000. Al termine della Serie A, il cliente detiene 100.000 azioni su un totale di 200.000, pari a 50% della società.

Se il prezzo della Serie A viene rivalutato a $9 per azione, l'investimento rimane di $1.000.000 ma ora rappresenta 111.111 azioni, la vostra proprietà si riduce a 100.000 / 211.000 o 47%.

Media ponderata di antidiluizione

Una varietà più comunemente utilizzata è l'anti-diluizione media ponderata. In questo caso, il numero di azioni emesse al prezzo ridotto viene considerato nel calcolo del nuovo prezzo della Serie A.

NCP = OCP * ( (CSO + CSP) / (CSO + CSAP))

- NCP = nuovo prezzo di conversione

- OCP = vecchio prezzo di conversione

- CSO = azioni ordinarie in circolazione immediatamente prima della nuova emissione

- CSP = azioni ordinarie acquistate se il round non era un down round (al prezzo della Serie A)

- CSAP = azioni ordinarie effettivamente acquistate perché il giro è in calo

Weighted average anti-dilution is much more friendly to the founders than full-ratchet, as it takes into account the number of shares issued in the new round. 👈

In generale, è disponibile in due versioni: a base ampia e a base stretta. L'antidiluizione media ponderata broad-based conta la quantità di azioni in base alla capitalizzazione completamente diluita della società. La versione narrow-based conta solo le azioni ordinarie. Spesso vengono negoziate opzioni intermedie, in cui più ampia è la base, minore è l'aggiustamento anti-diluizione, quindi più favorevole ai fondatori.

b. Diritti di prelazione o pro-rata

I diritti di prelazione o pro-rata danno agli investitori il diritto, ma non l'obbligo, di mantenere il loro livello di partecipazione durante i successivi cicli di finanziamento.

Ciò consente al titolare dei diritti di partecipare proporzionalmente (pro-rata) a qualsiasi futura emissione di azioni ordinarie prima dei non titolari.

Sono anche chiamati diritti di prelazione, disposizioni antidiluizione o diritti di sottoscrizione.

Supponiamo che abbiate 100 azioni e che ne vendiate 10 a un investitore con diritto di prelazione. Se ora emettete 500 azioni aggiuntive, l'investitore avrà il diritto di acquistare 50 azioni (allo stesso prezzo) prima degli altri.

Il rischio di concederli è che nei round successivi possiate trovare investitori disposti a entrare nella vostra azienda solo se possono acquisire una quota consistente di capitale proprio.

Se in quel momento avete molti diritti di prelazione e pro-rata, potreste non essere in grado di offrire questa parte consistente al nuovo investitore.

I diritti pro-rata sono molto ricercati nelle startup di successo. Questo porta persino alcuni investitori a vendere tali diritti. Poiché ciò potrebbe portare ad avere investitori indesiderati come azionisti, non è raro includere un linguaggio che impedisca agli investitori di farlo.

c. Diritto di prelazione (ROFR) e diritti di co-vendita

I diritti di prelazione e i diritti pro-rata proteggono l'investitore in caso di offerta primaria (emissione di nuove azioni) offrendo il diritto di acquistare direttamente altre azioni della società.

Il ROFR e i diritti di co-vendita proteggono gli investitori nel caso di un'offerta secondaria. Si tratta di offerte di azioni in cui vengono vendute le azioni esistenti.

Nel caso in cui un azionista esistente cerchi di vendere le proprie azioni, il ROFR offre all'investitore il diritto di acquistare le azioni prima che possano essere vendute a terzi.

In genere, il ROFR stabilisce anche che, se l'investitore vuole vendere le azioni, la società ha il diritto di acquistarle prima che vengano offerte a terzi.

Con i diritti di co-vendita, il titolare dei diritti ha la possibilità di partecipare a qualsiasi transazione secondaria, come la vendita di azioni da parte di altri azionisti.

Ciò significa che se uno dei maggiori azionisti ha negoziato la vendita delle proprie azioni a un determinato prezzo, il titolare dei diritti può decidere di aggiungere le proprie azioni al pacchetto in vendita, esattamente alle stesse condizioni.

Ciò avviene per proteggere gli azionisti minori, che spesso non hanno la stessa capacità di negoziare un accordo interessante degli azionisti principali.

d. Clausola di non concorrenza

La clausola no-shop inclusa nel term sheet serve a impedire alla società di chiedere proposte di investimento ad altre parti.

In questo modo l'investitore ha un vantaggio, in quanto impedisce all'investitore di fare shopping per ottenere condizioni migliori.

The no-shop is pretty standard, but it is important to look out with the timing. 🕚 You don’t want to have a too long no-shop clause, as it could allow the investor to take a long time for her due diligence and to potentially drop out at the last moment (don’t forget that a term sheet is non-binding).

3. Governance management and control: who’s in control

When setting the rules of the investment through the term sheet, one of the key aspects is who’s in control of the company.

I termini chiave a cui prestare attenzione sono i diritti di voto, i diritti del consiglio di amministrazione, i diritti di informazione e la maturazione dei fondatori.

a. Diritto di voto

Il diritto di voto è il diritto di un azionista di votare su questioni di politica aziendale.

Questa clausola del term sheet indica la ripartizione dei diritti di voto tra i diversi strumenti (A, B, Preferred). Definisce inoltre per quali azioni societarie è richiesta la maggioranza dei voti.

Questo può includere, tra le altre cose, i seguenti elementi:

- Modifiche allo strumento azionario

- Emissione di titoli

- Rimborso o riacquisto di azioni

- Dichiarazione o distribuzione di dividendi

- Modifica del numero di amministratori del consiglio di amministrazione

- Liquidazione della società, compresa la vendita

- Chiusura di contratti materiali o di leasing

- Budget di spesa annuale ed eccezioni

- Modifiche allo statuto o all'atto costitutivo

A seconda di come viene definita la maggioranza di voto su questo argomento, essa consente al titolare dello strumento di bloccare qualsiasi azione di cui sopra.

Let’s clarify by an example. 🤓

Supponiamo che il term sheet per una transazione di azioni privilegiate preveda che per le azioni di cui sopra sia necessaria l'approvazione di una maggioranza privilegiata.

Ciò significa che gli azionisti privilegiati hanno diritto di veto sull'emissione di nuovi titoli, sulla modifica del numero di azioni, sul pagamento dei dividendi, sulla vendita della società, ecc.

The voting rights can also stipulate that a “common” majority is required, which puts the power to decide in the hands of the common shareholders (preferred shares often also have common voting rights).

b. Diritti del Consiglio di amministrazione

Un'altra potenziale perdita di controllo è la composizione e il mandato del consiglio di amministrazione.

Il consiglio di amministrazione è un gruppo di persone scelte per rappresentare gli interessi degli azionisti della società. Il suo mandato è quello di stabilire le politiche di gestione e supervisione aziendale e di prendere decisioni sulle principali scelte aziendali.

Le principali decisioni aziendali che un consiglio di amministrazione può prendere sono:

- Assunzione/licenziamento di dirigenti di alto livello

- Dividendi e politiche di opzione

- Compensi per i dirigenti

- Definizione di obiettivi generali

- Assicurare la disponibilità di risorse adeguate

La struttura del consiglio e il numero di riunioni possono essere stabiliti dalla società nel suo statuto. È qui che gli investitori potrebbero decidere di apportare modifiche per avere un maggiore controllo sul consiglio di amministrazione.

Un esempio di struttura del consiglio di amministrazione favorevole ai fondatori è 2-1 con due fondatori nel consiglio e un investitore. Un esempio più rischioso è il 2-2-1, con due fondatori, due investitori e un membro indipendente del consiglio. Perché se si perde il controllo del consiglio di amministrazione, si perde di fatto il controllo della società.

Other dangerous practices can be specific provisions that stipulate that the investor board member’s approval is required for an action. This can go from approving the annual budget to very operational items, such as opening business lines or markets.

Make sure that you fully understand the importance of the board’s decision making and the impact of the proposed structure and provisions.

È anche il momento in cui gli investitori dimostrano la loro fiducia in voi e nel vostro team senior. Più l'investitore cerca di ottenere il controllo attraverso il consiglio di amministrazione, più cerca di minimizzare il rischio di cattiva gestione. E di fatto vi mette al guinzaglio.

c. Diritti di informazione

Paired with board rights are so-called information rights. These require the company to share the company’s financial and business condition with its investors on a regular basis.

Nella maggior parte dei casi, i diritti di informazione vi obbligheranno a fornire rapporti di gestione trimestrali con alcuni dati finanziari o di cruscotto gestionale. Possono anche obbligarvi a fornire dati finanziari annuali dettagliati, entro un certo periodo di tempo dalla chiusura dell'anno fiscale.

d. Maturazione dei fondatori

Agli investitori piace avere certezze quando investono. Uno dei rischi potenziali è che il fondatore si stufi dell'azienda e decida di abbandonarla.

Per questo motivo gli investitori sono costantemente alla ricerca di meccanismi per ridurre al minimo il rischio di perdita dei fondatori.

La maturazione delle azioni del fondatore fa proprio questo, rendendo doloroso per un fondatore lasciare l'azienda mettendo a rischio le azioni.

Inoltre, le azioni restituite consentono all'azienda di incentivare un sostituto adeguato per il fondatore scomparso.

Sebbene ciò sembri logico, il diavolo si nasconde nei dettagli. In qualità di fondatore, ovviamente non dovete essere trattati come un dipendente. Se è previsto un piano di opzioni su azioni per i dipendenti per premiare il lavoro futuro, voi avete già fatto molto e dovreste essere ricompensati per questo.

Pertanto, è necessario negoziare un programma di maturazione che funzioni. Non è irragionevole escludere una parte della vostra azienda da questo accordo.

Grilletto singolo o doppio

An important detail to any vesting scheme is what happens at the moment of a sale. The easiest solution is that at the time of the sale all shares vest immediately. This is also called “single trigger”. 🔫

The other approach is that the founder’s shares vest after being a good leaver after a period of time (e.g. 12 months). This is called a “double trigger”.

Sebbene la soluzione del singolo trigger sia interessante per un fondatore, è opportuno prendere in considerazione il doppio trigger. Quando un potenziale acquirente sta valutando l'acquisto della vostra azienda, probabilmente vuole avere una forma di garanzia che rimarrete almeno per l'integrazione dell'azienda.

Non è quindi raro che, al momento dell'accordo, i fondatori rinuncino ancora al loro singolo trigger per rendere possibile l'accordo.

4. Exits and liquidity: what happens when it’s cashing time

a. Diritti di drag-along e tag-along

In caso di vendita, la società acquirente di solito vuole acquisire tutte le azioni. Mentre l'azionista di maggioranza può decidere di vendere le sue azioni e l'intera società, non può obbligare gli azionisti di minoranza a fare lo stesso senza una clausola specifica o un lungo processo legale.

Supponiamo che voi, in qualità di fondatori, abbiate il 51% delle azioni rimanenti dopo la vostra Serie A e vogliate vendere la vostra azienda a SearchEngine Inc. ma il vostro azionista di minoranza VC voglia vedere un maggiore guadagno, bloccando la vendita.

È qui che entrano in gioco i diritti di drag-along. Essi impediscono che in futuro un azionista di minoranza possa bloccare la vendita di una società approvata dall'azionista di maggioranza o da un gruppo che rappresenta la maggioranza.

I diritti di drag-along sono positivi anche per gli azionisti di minoranza, in quanto garantiscono che a tutti gli azionisti venga offerto lo stesso accordo.

Al fine di tutelare ulteriormente l'azionista di minoranza, esistono anche i diritti di tag-along. Questi diritti conferiscono all'azionista di minoranza il diritto, ma non l'obbligo, di partecipare a qualsiasi azione con l'azionista di maggioranza. Questo perché i detentori della maggioranza sono spesso più capaci di trovare accordi favorevoli da cui l'azionista di minoranza sarebbe escluso senza questa disposizione.

Commento: I diritti di drag-along e tag-along terminano in genere con l'IPO, poiché vengono sostituiti dalle leggi sulla sicurezza per i mercati pubblici.

b. Diritti di riscatto

Un termine dall'impatto potenzialmente devastante è la clausola di riscatto.

Con questa clausola, gli investitori hanno il diritto di chiedere il rimborso delle loro azioni entro un determinato periodo di tempo.

Questo è ottimo per un fondo di venture strutturato, in quanto hanno un tempo prestabilito (10-12 anni) in cui devono restituire i fondi ai loro partner limitati. Questo permette loro di farlo.

Il modo in cui viene fatto, tuttavia, può creare una bomba a orologeria che crea una crisi di liquidità per un'azienda in rapida crescita come una startup.

Poiché la dirigenza è costretta a riscattare i fondi, è costretta a vendere l'azienda in modo affrettato o a far sì che gli azionisti rimanenti si facciano avanti con il denaro in un frettoloso round di finanziamento.

Typically the company will pay the redeeming party the greater of fair market value and the original purchase price plus an interest rate (of around 5% – 10%).

La finestra temporale può essere impostata su determinati eventi o su un periodo di x anni (in genere 5 anni). La clausola stabilisce anche quanto tempo la società ha a disposizione una volta verificatosi l'evento per completare il riscatto e se si riferisce a una frazione o all'intero investimento.

If you’ve been reading all the way here, you’re now ready to go into term sheet negotiations.

Seguire le trattative sul term sheet può essere stressante, soprattutto se non si ha la possibilità di capire cosa stia facendo esattamente la controparte.

Do they actually open your emails and when do they? Does it happen often or do they do this just once and then forget about you for a while? Do they click on the links towards the materials you’ve sent them, or not at all? Do they maybe check out your site?

Per avere un'idea di questa scatola nera, utilizziamo il nostro software, Salesflare, per seguire gli investitori.

Lo usiamo per tenere traccia del fatto che aprano le nostre e-mail, clicchino sui nostri link, visitino il nostro sito. E riceviamo notifiche sul nostro computer e sul nostro telefono quando lo fanno.

And if you’re dealing with multiple investors at the same time, it goes way beyond that:

- Salesflare offre una panoramica di quali operazioni di investimento si trovano in quale fase

- È possibile tenere automaticamente traccia di tutte le e-mail scambiate e delle riunioni tenute.

- Avete preso appunti? Inseriteli nella timeline per tenerli in un unico posto.

- Avete scambiato file con investitori? Salesflare tiene automaticamente traccia di tutti questi dati.

- Inoltre, Salesflare vi aiuta a seguire gli investitori al momento giusto, creando promemoria automatici (sotto forma di attività suggerite).

If you’re tired of not knowing what investors are up to and/or could gain from better organizing your investor pipeline, Prova l'Salesflare. It’s set up in minutes and you’ll be on your way to professionally approaching investors and securing funding.

E, inoltre, seguire gli investitori non è l'unica cosa che si può organizzare in Salesflare. You can obviously also follow up customers, partnerships, resellers, … It’s all a sales process in some way!

By the way, if you’re in a pre-seed stage, you can always contact us on the chat on our homepage o via e-mail per informarsi sul nostro programma early-stage. In questo modo potrete iniziare a lavorare senza spendere troppo! Inviateci i dettagli su come fare domanda.

We wish you a lot of luck closing that investment round! 👊

Let us know if you have any questions left; we’ll be happy to elaborate! Also, don’t forget to tune in next week for Part Ten (the final one!) in our Startup Funding Masterclass: Where to Get it & What to Look Out for – Full Guide! It’ll be a wrap up of all we’ve discussed so far, so make sure not to miss it.

Speriamo che questo post vi sia piaciuto. Se vi è piaciuto, spargete la voce!

👉 Potete seguire @salesflare su Twitter, Facebook e LinkedIn.

- Fondi per le startup: Dove ottenerli e a cosa prestare attenzione - 3 ottobre 2023

- Come fare il lancio di un investitore e ottenere un finanziamento - 20 Febbraio 2020

- Come realizzare il Pitch Deck perfetto - 13 Febbraio 2020