The Ultimate Term Sheet Guide – all terms and clauses explained

Meisterklasse Startup-Finanzierung: Teil Neun

Sie haben bei Investoren angeklopft und einige von ihnen sind interessiert. Bevor Sie nun in konkrete Verhandlungen eintreten, ist es an der Zeit, alles über das Term Sheet und seine häufig verwendeten Klauseln zu erfahren.

The term sheet will be one of the most important documents you ever sign. This document can dictate how much you will enjoy seeing your startup grow, as it outlines the key terms of your deal with investors. 👈

Das Problem ist, dass Sie Ihr Term Sheet wahrscheinlich zum ersten Mal erhalten. Die Partei auf der anderen Seite des Tisches hat bereits Hunderte von Angeboten erhalten.

Deshalb sollten Sie sich so gut wie möglich vorbereiten und weiterlesen, um alle Grundbausteine zu verstehen.

Dieser Beitrag ist der neunte Teil einer neuen Masterclass-Reihe über Startup-Finanzierung. Finanzierung ist der Treibstoff, mit dem jedes Unternehmen läuft. Das Wissen um die Finanzierung ist daher unerlässlich, wenn Sie mit Ihrem Startup erfolgreich sein wollen. Wir haben nach einem kompakten und dennoch umfassenden Leitfaden für die Finanzierung von Start-ups gesucht und ihn nirgends gefunden, also haben wir beschlossen, selbst einen zu erstellen. Dies ist der unverzichtbare Leitfaden.

We bring it to you in partnership with Belgium’s largest startup and scale-up accelerator Start it @KBC, supporting and promoting more than 1.000 entrepreneurs with innovative ideas and scalable business models.

- Jeroen Corthout, Mitbegründer von Salesflare, einem einfach zu bedienenden Vertriebs-CRM für kleine B2B-Unternehmen

Erstens: Was ist ein Term Sheet?

Ein Term Sheet ist ein schriftliches Dokument, das die wichtigen Bedingungen und Konditionen eines Geschäfts enthält. Das Dokument fasst die von beiden Parteien festgelegten Eckpunkte der Vereinbarung zusammen, bevor die rechtlichen Vereinbarungen tatsächlich vollzogen werden und mit der zeitaufwändigen Due Diligence begonnen wird.

Das Dokument wird später als Vorlage für die juristischen Teams dienen, um eine endgültige Vereinbarung zu entwerfen. Es ist jedoch unverbindlich, da es nur die wichtigsten und allgemeinen Punkte wiedergibt.

Beispiele für Termsheets finden Sie bei Y Combinator und Capital Waters.

Worum geht es bei den Term Sheet-Verhandlungen?

Als Unternehmer versuchen Sie, das benötigte Kapital zu beschaffen und gleichzeitig die Chancen zu wahren, die Kontrolle zu behalten und die Risiken zu begrenzen.

Beim Term Sheet geht es um die Aufteilung der Vorteile und des Risikos zwischen den Parteien. Zu diesem Zweck gibt es eine Reihe von Standardklauseln, die aufgenommen werden können. Jede Situation kann anders sein, aber das Verständnis dieser Klauseln ist bereits ein guter erster Schritt, um die richtige Entscheidung zu treffen.

Never forget that this document is also a key moment to see who your investor really is. Depending on what they push for or don’t, you can get a good feel for where they stand.

We’ve highlighted the term sheet’s importance, refreshed its definition, and zoomed in on the goal of the term sheet negotiation. Now let’s explore the different concepts, terms and clauses. 🧐

Verstehen der verschiedenen Arten von Aktien

Wenn Sie Investoren in Ihr Unternehmen einlassen, haben Sie das Unternehmen bereits gegründet und damit Stammaktien geschaffen.

Um Investitionen zu erleichtern, werden Sie zusätzliche Aktien ausgeben. Dabei möchten Sie vielleicht bestimmte Klauseln hinzufügen, die die Schaffung einer neuen Anteilsklasse rechtfertigen könnten.

Ein Beispiel wäre, dass eine Aktienklasse B geschaffen wird, deren Inhaber weniger Stimmrechte haben als die Aktionäre der Klasse A (ursprüngliche Aktien).

Ein weiteres und verwandtes Instrument sind Vorzugsaktien. Dieses Instrument wird häufig in der Welt der Start-ups verwendet, da es die Festlegung verschiedener Arten von Regeln ermöglicht.

It is by definition more senior than regular equity. This means that preferred shares have more claim to the company’s assets than regular shareholders. In the event of liquidation, this can be of great importance. 😅

Risikokapitalinvestitionen werden in der Regel in Form von Vorzugsaktien ausgegeben. Daher gehen wir in diesem Artikel davon aus, dass wir ein Term Sheet für Vorzugsaktien aushandeln.

Verstehen Sie die Großschreibungstabelle

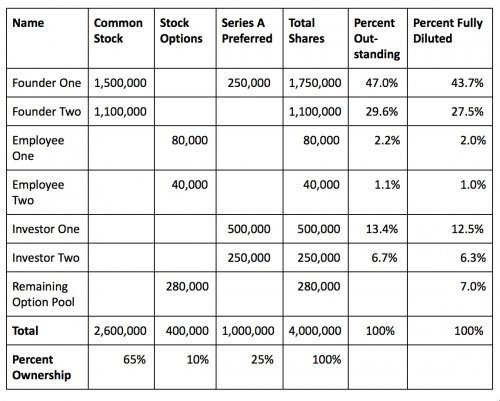

Eine Cap-Tabelle ist im Wesentlichen eine Übersicht über die Gesamtkapitalisierung des Unternehmens.

Typically created and stored in a spreadsheet, the cap table is one of the most critical documents for a company, as it tracks the equity ownership of all the company’s shareholders and security holders, as well as the Wert, der dieser Aktie zugewiesen wurde.

Cap-Tabellen müssen umfassend und genau sein. Außerdem müssen sie neben Stamm- und Vorzugsaktien auch alle Elemente von Unternehmensbeteiligungen wie Wandelschuldverschreibungen, Aktienoptionen und Optionsscheine enthalten. Nachfolgend sehen Sie, wie eine grundlegende Cap-Tabelle aussieht.

Die Tabelle enthält die wichtigsten Informationen wie die Beteiligung der Gründer und der wichtigsten Investoren.

Wichtige Begriffe zur Cap-Tabelle

Like with anything in finance, the capitalization table uses a specific language. 🤔

Bewertung

Die wichtigsten Begriffe im Zusammenhang mit der Bewertung sind:

- Vor-Geld-Bewertung – Valuation of the company before the investment (more on this later)

- Post-Money-Bewertung – Valuation of the company after the investment (more on this later)

- Preis pro Aktie – This is calculated by taking the post-money valuation and dividing it by the fully diluted number of shares (see below)

Sicherheitstypen

Wie im vorangegangenen Abschnitt hervorgehoben wurde, ist es nicht ungewöhnlich, für eine Investition eine andere Art von Wertpapier zu schaffen.

Da die Cap-Tabelle umfassend und vollständig sein muss, werden wir nun die gängigsten Wertpapierarten mit Links zu ihren Definitionen auflisten. Für den Rest des Artikels ist es mehr als ausreichend, wenn Sie sich Stammaktien, Vorzugsaktien und Aktienoptionen merken.

Aktie zählt

Die Anzahl der Aktien ist wichtig, da sie der Nenner für verschiedene Aspekte der Cap-Table-Analyse ist.

- Genehmigte Aktien – Before issuing any shares, they need to be authorized by the company’s board. Authorized shares refer to the number of shares that is authorized for current and future issuance (this amount should be adequate for future issuances; for example for issuance of options).

- Ausstehende Aktien – This is the total number of shares that have been issued (thus a subset of authorized shares). It does not include options that have not been granted, nor does it include options that have not been exercized, as the shares are only issued when exercized (hence there need to be enough authorized shares).

- Völlig verwässerte Aktien – This is a calculation which models all the granted options, restricted stock, warrants, and the remainder of the option pool itself, into a number of shares that represents a theoretical count, as if all of these outstanding items were granted and exercized.

Verstehen Sie die wichtigsten Klauseln des Termsheets

Die meisten Menschen werden Ihnen sagen, dass eine Investition von zwei Schlüsselbegriffen bestimmt wird: Bewertung und Investition.

Da die Anleger jedoch versuchen, ihr Risiko zu minimieren und sich gleichzeitig eine möglichst hohe Rendite zu sichern, werden eine Reihe zusätzlicher Klauseln hinzugefügt. Diese haben einen großen Einfluss auf das Geschäft.

A deal with a lower valuation but with better terms can often be the better deal. 👈

Die wichtigsten Klauseln eines Term Sheets lassen sich in vier Kategorien einteilen: wirtschaftliche Aspekte des Geschäfts, Investorenrechte und -schutz, Unternehmensführung und -kontrolle sowie Ausstieg und Liquidität.

1. Deal Economics: Wer bekommt was?

Die Logik, die hinter der Aufnahme von Investitionen von außen steht, ist oft, dass man lieber einen kleineren Teil eines größeren Kuchens haben möchte, als einen großen Teil eines kleinen Kuchens.

Now, in order to protect this piece of the potentially big pie, you need to watch the deal economics closely. 🧐

Neben Bewertungs-, Wandlungs- und Optionspools verwenden Investoren auch spezielle Klauseln, um ihre Risiken zu begrenzen und eine bestimmte Rendite zu garantieren, wie z. B. eine Liquidationspräferenz, partizipierende Vorzugsaktien und Dividenden.

Be careful with these types of terms and don’t forget that your latest term sheet will also be driving your next round of financing.

a. Gesamtumfang der Runde

Einer der ersten und wichtigsten Punkte auf dem Term Sheet ist der Investitionsbetrag.

In der Regel werden im Term Sheet die Beträge pro Investor (Lead, Non-Lead) angegeben.

b. Bewertung

Der nächste Punkt auf der Liste ist die Bewertung.

Am Anfang jeder Verhandlung muss sichergestellt werden, dass beide Seiten über das Gleiche sprechen. Das ist nicht immer so einfach, wenn es um die Zeit vor und nach dem Geld geht.

Pre-Money- und Post-Money-Bewertung

Der entscheidende Unterschied zwischen Vor- und Nachbereitung ist das Timing.

Vor dem Geld bezieht sich auf den Wert Ihres Unternehmens ohne die Mittel, die Sie aufbringen.

Post-Geld bezieht sich auf den Wert Ihres Unternehmens unmittelbar nach Erhalt der Investition.

Now, let’s say you are looking for a $500,000 investment in your company and decide that your company is worth $1,000,000. If this $1,000,000 refers to the pre-money valuation, it means you will hold two thirds of shares after the investment. If it, however, refers to the post-money valuation, you will only hold half of the shares post-investment.

In der nachstehenden Tabelle sind die Pre-Money- und Post-Money-Bewertungen in Fettdruck angegeben.

c. Umrechnung

Vorzugsaktien sind wertvoller als Stammaktien, da sie bestimmte Rechte gewähren. Eines davon ist das Wandlungsrecht.

Ein Wandlungsrecht ist das Recht auf Umwandlung von Vorzugsaktien in Stammaktien.

Die Rate, mit der dies geschieht, ist die Umwandlungsrate (z.B. 2:1).

Es gibt zwei Arten von Umwandlungsrechten: fakultative und obligatorische.

Optionale Umwandlung

Optionale Wandlungsrechte ermöglichen es dem Inhaber, seine Vorzugsaktien in Stammaktien umzuwandeln (zunächst im Verhältnis eins zu eins).

Let’s assume that an investor has a $1 million non-participating 2x liquidation preference representing 25% of the outstanding shares of your company. If the company gets sold for $50 million, the investor would be entitled to the first $2 million due to its liquidation preference.

If the investor, however, chooses to convert its shares using her optional conversion rights, it would receive $12.5 million. 😯

Optionale Wandlungsrechte sind in der Regel nicht verhandelbar.

Obligatorische Umwandlung

Mandatory conversion rights oblige the holder to convert her shares into shares of common stock at pre-defined events, such as an IPO. This happens automatically, that is why it is sometimes referred to as “automatic conversion”.

d. Optionen-Pool

Als Nächstes folgt die Größe des Optionspools, da sie direkt mit der Bewertung verbunden ist.

Ein wichtiges Instrument zur Gewinnung von Talenten in der Startup-Welt ist die Beteiligung am Kapital mit Ihren Mitarbeitern. Investoren wissen das und verlangen oft, dass Sie vor ihrer Investition einen ziemlich großen Optionspool organisieren.

Indem wir Sie dazu zwingen, dies vor der Investition zu tun, wird es nicht zu einer Verwässerung für die Investoren kommen.

Da es aus der Tabelle mit der Obergrenze vor der Investition herauskommt, wird es einen Verwässerungseffekt auf Ihren Aktienbesitz als Gründer haben, ähnlich wie eine Kursänderung.

In diesem Beispiel zeigen wir den Unterschied zwischen einer Investition in Höhe von $1 Mio. mit einer Pre-Money-Bewertung von $3 Mio. und ohne Optionspool und derselben Investition mit einem Pre-Money-Optionspool von 15%.

Wie Sie sehen können, wird der Optionspool vor dem Geld eingerichtet und stammt direkt aus dem Anteil der Gründer.

e. Liquidationsvorzug

Die Liquidationspräferenz legt fest, wer im Falle einer Liquidation, eines Konkurses oder eines Verkaufs zuerst bezahlt wird und wie viel er erhält.

Durch die Einbeziehung von Liquidationspräferenzen versuchen Risikofirmen, ihre Investitionen vor Abwärtsrisiken zu schützen, indem sie sicherstellen, dass sie ihre Investition vor allen anderen Aktionären zurückerhalten.

Stellen Sie sich nun vor, ein Investor investiert $500.000 in Vorzugsaktien mit einer Liquidationspräferenz von 2x in das Unternehmen.

Wenn das Unternehmen nun für $2.000.000 verkauft wird, erhält der Investor $1.000.000 (2x $500.000) und die regulären Aktionäre (Stammaktien) teilen die restlichen $1.000.000 unter sich auf.

If the investor had, for example, invested $500,000 as a preferred (2x) and additionally invested $500,000 in regular stock representing 50% of the common shares. The investor would have received $1,000,000 due to the liquidation preference and 50% of the remaining $1,000,000 due to her ownership of the common shares. Thus at the sale there only remains $500,000 for the other shareholders despite selling at $2,000,000. 😖

Dies zeigt die Auswirkungen einer Liquidationspräferenz auf den Vorzugswert.

f. Teilnehmende bevorzugt

Bei regulären Vorzugsaktien wird der Vorzugsaktionär zuerst ausgezahlt. Danach geht der Rest des Verkaufspreises an die Stammaktionäre.

If the preferred is a “participating” there will be a “double dipping” as the participating preferred also receives a pro-rata share of the remaining proceeds, as if it were holding an equal amount of common shares as well (like in the above example).

Say your company has $10m of preferred participating equity and $40m of common equity. In this example, 20% of the capital structure is preferred and 80% are common shares. If your company gets sold for $60m the participating preferred shareholders first receive $10m. Now of the remaining $50m they will also receive 20% of $50m, so in total $20m. This in comparison to just $10m if there was no “participating” clause.

Im Falle von Stammdividenden erhält auch ein partizipierender Vorzugsaktionär einen Anteil nach demselben Prinzip.

g. Ausschüttungen

Eine Möglichkeit, eine bestimmte Rendite zu garantieren, besteht darin, eine Dividende (oder einen Zins) zu verlangen.

Im Falle von Start-ups wird diese Dividende oft nicht regelmäßig gezahlt. Stattdessen ermöglicht Ihnen der Investor, Ihre Dividenden zu akkumulieren, indem er die Vorzugsaktien im Laufe der Zeit vergrößert. Am Ende der Investition (Verkauf/IPO) ist die Vorzugsaktie gewachsen und der Anleger profitiert von der festen Rendite.

Basically, the liquidation preference grows over time. 📈

2. Rechte und Schutz der Investoren: Schutz ihrer Investitionen

When discussing deal economics, we’ve already seen how investors optimise their upside in the deal. Now we will look into clauses that are used to protect their investment.

Die wichtigste Klausel dieser Kategorie ist die Verwässerungsschutzklausel.

Dilution happens as a company issues more shares and the existing shareholders’ ownership decreases.

a. Rechte zum Schutz vor Verwässerung

Mit einer Verwässerungsschutzklausel wird das Unternehmen daran gehindert, Investoren zu verwässern, indem es Aktien zu einem niedrigeren Preis als dem, den der ursprüngliche Investor gezahlt hat, an jemand anderen verkauft.

Es gibt zwei Hauptvarianten: den gewichteten durchschnittlichen Verwässerungsschutz und den Verwässerungsschutz auf Ratchet-Basis.

Let’s assume for now that we are in a Series A round negotiation.

Vollratsche gegen Verdünnung

Wenn ein Unternehmen in Zukunft neue Aktien zu einem Preis ausgibt, der unter dem Preis der Serie A liegt, wird der Preis der Serie A auf den niedrigeren Preis gesenkt.

Dies bedeutet (bei einem vollständigen Ratchet), dass, wenn das Unternehmen eine Aktie zu einem Preis unter dem Preis der Serie A ausgibt, die gesamte Serie A neu aufgelegt wird.

What does that mean? 🤔

Wenn die Serie A neu bewertet wird, ändern sich die Eigentumsverhältnisse oder der Umwandlungssatz.

Angenommen, Sie haben ursprünglich ein Unternehmen mit 100.000 Aktien und einem Aktienkurs von $10 pro Aktie. Sie geben nun 100.000 Aktien in Ihrer Serie A zum Preis von $10 pro Aktie aus, was einer Investition von $1.000.000 entspricht. Am Ende der Serie A halten Sie 100.000 von insgesamt 200.000 Aktien, was 50% des Unternehmens entspricht.

Wenn der Preis der Serie A auf $9 pro Aktie angehoben wird, bleibt die Investition bei $1.000.000, aber es handelt sich jetzt um 111.111 Aktien, so dass sich Ihre Beteiligung auf 100.000 / 211.000 oder 47% verringert.

Gewichteter durchschnittlicher Verwässerungsschutz

Eine gebräuchlichere Variante ist der gewichtete durchschnittliche Verwässerungsschutz. Hier wird die Anzahl der zum reduzierten Preis ausgegebenen Aktien bei der Berechnung des neuen Preises der Serie A berücksichtigt.

NCP = OCP * ( (CSO + CSP) / (CSO + CSAP))

- NCP = Neuer Wandlungspreis

- OCP = alter Umrechnungskurs

- CSO = unmittelbar vor der Neuemission im Umlauf befindliche Stammaktien

- CSP = Stammaktie, die erworben wurde, wenn es sich bei der Runde nicht um eine Abwärtsrunde handelte (zum Preis der Serie A)

- CSAP = tatsächlich gekaufte Stammaktien, weil die Runde rückläufig ist

Weighted average anti-dilution is much more friendly to the founders than full-ratchet, as it takes into account the number of shares issued in the new round. 👈

Im Allgemeinen gibt es zwei Versionen: die breit angelegte und die eng angelegte. Der Breit angelegte gewichtete durchschnittliche Verwässerungsschutz zählt die Anzahl der Aktien entsprechend der voll verwässerten Kapitalisierung des Unternehmens. Bei der engeren Version werden nur Stammaktien berücksichtigt. Dazwischen werden oft Optionen ausgehandelt, bei denen die Verwässerungsschutzanpassung umso geringer ist, je breiter die Basis ist, und die daher gründerfreundlicher sind.

b. Vorkaufsrechte oder Pro-rata-Rechte

Pro-rata- oder Vorkaufsrechte geben den Anlegern das Recht, aber nicht die Pflicht, ihre Beteiligungsquote in nachfolgenden Finanzierungsrunden aufrechtzuerhalten.

Dies geschieht dadurch, dass der Inhaber der Rechte anteilig (pro-rata) an zukünftigen Emissionen von Stammaktien vor den Nichtinhabern partizipieren kann.

Sie werden auch als Vorkaufsrechte, Verwässerungsschutzbestimmungen oder Bezugsrechte bezeichnet.

Angenommen, Sie haben 100 Aktien und verkaufen 10 Aktien an einen Investor mit Vorkaufsrecht. Wenn Sie nun 500 zusätzliche Aktien ausgeben, hat der Anleger das Recht, 50 Aktien (zum gleichen Preis) vor anderen zu kaufen.

Die Gefahr dabei ist, dass Sie in späteren Runden Investoren finden, die nur dann bereit sind, sich an Ihrem Unternehmen zu beteiligen, wenn sie einen beträchtlichen Teil des Eigenkapitals erwerben können.

Wenn Sie zu diesem Zeitpunkt über viele Anteils- und Vorkaufsrechte verfügen, können Sie dem neuen Investor diesen beträchtlichen Anteil möglicherweise nicht anbieten.

Anteilsrechte sind bei heißen Start-ups sehr begehrt. Dies führt sogar dazu, dass einige Investoren diese Rechte verkaufen. Da dies dazu führen könnte, dass Sie unerwünschte Investoren als Anteilseigner bekommen, ist es nicht unüblich, eine Klausel aufzunehmen, die dies verhindert.

c. Vorkaufsrecht (ROFR) und Mitverkaufsrechte

Das Vorkaufsrecht und das Pro-rata-Recht schützen den Anleger im Falle einer Erstemission (Ausgabe neuer Aktien), indem sie ihm das Recht einräumen, direkt weitere Aktien des Unternehmens zu erwerben.

Das ROFR und die Mitverkaufsrechte schützen die Anleger im Falle eines Sekundärangebots. Dies bezieht sich auf Aktienangebote, bei denen bestehende Aktien verkauft werden.

Für den Fall, dass ein bestehender Aktionär versucht, seine Aktien zu verkaufen, bietet das ROFR dem Investor das Recht, die Aktien zu kaufen, bevor sie an einen Dritten verkauft werden können.

Im Allgemeinen besagt das ROFR auch, dass das Unternehmen das Recht hat, die Aktien zu kaufen, bevor sie einem Dritten angeboten werden, wenn der Investor sie verkaufen will.

Mit Mitverkaufsrechten hat der Inhaber der Rechte die Möglichkeit, sich an jeder sekundären Transaktion zu beteiligen, z. B. an einem Verkauf von Aktien durch andere Aktionäre.

Das bedeutet, dass, wenn einer der größeren Aktionäre einen Verkauf seiner Aktien zu einem bestimmten Preis ausgehandelt hat, der Inhaber der Rechte sich dafür entscheiden kann, seine Aktien zu genau denselben Bedingungen in das zu verkaufende Paket aufzunehmen.

Damit sollen die Kleinaktionäre geschützt werden, da sie oft nicht die gleichen Möglichkeiten haben, ein attraktives Geschäft auszuhandeln wie die Großaktionäre.

d. No-shop-Klausel

Die im Term Sheet enthaltene No-shop-Klausel soll das Unternehmen daran hindern, Investitionsvorschläge von anderen Parteien einzuholen.

Dies verschafft dem Investor ein Druckmittel, da es Sie daran hindert, sich nach besseren Konditionen umzusehen.

The no-shop is pretty standard, but it is important to look out with the timing. 🕚 You don’t want to have a too long no-shop clause, as it could allow the investor to take a long time for her due diligence and to potentially drop out at the last moment (don’t forget that a term sheet is non-binding).

3. Governance management and control: who’s in control

When setting the rules of the investment through the term sheet, one of the key aspects is who’s in control of the company.

Die wichtigsten Begriffe, auf die Sie achten sollten, sind Stimmrechte, Rechte im Aufsichtsrat, Informationsrechte und Unverfallbarkeit der Gründer.

a. Stimmrecht

Das Stimmrecht ist das Recht eines Aktionärs, über unternehmenspolitische Fragen abzustimmen.

In dieser Klausel des Termsheets wird dargelegt, wie die Stimmrechte auf die verschiedenen Instrumente (A, B, Preferred) verteilt sind. Sie legt auch fest, für welche Maßnahmen der Gesellschaft eine Stimmrechtsmehrheit erforderlich ist.

Dies kann unter anderem folgende Punkte umfassen:

- Änderungen des Aktieninstruments

- Emission von Wertpapieren

- Rücknahme oder Rückkauf von Aktien

- Erklärung oder Ausschüttung von Dividenden

- Änderung der Anzahl der Verwaltungsratsmitglieder

- Liquidation des Unternehmens einschließlich eines Verkaufs

- Abschluss wesentlicher Verträge oder Leasingverhältnisse

- Jährliche Ausgabenbudgets und Ausnahmen

- Änderungen der Satzung oder des Statuts

Je nachdem, wie die Abstimmungsmehrheit zu diesem Thema definiert wird, kann der Inhaber des Instruments jede der oben genannten Maßnahmen blockieren.

Let’s clarify by an example. 🤓

Angenommen, das Term Sheet für ein Vorzugsaktiengeschäft sieht vor, dass die Zustimmung einer vorrangigen Mehrheit für die oben genannten Maßnahmen erforderlich ist.

Das würde bedeuten, dass Ihre Vorzugsaktionäre ein Veto gegen die Ausgabe neuer Wertpapiere, die Änderung der Anzahl der Aktien, die Ausschüttung von Dividenden, den Verkauf Ihres Unternehmens usw. einlegen können.

The voting rights can also stipulate that a “common” majority is required, which puts the power to decide in the hands of the common shareholders (preferred shares often also have common voting rights).

b. Rechte des Vorstands

Ein weiterer wichtiger potenzieller Kontrollverlust ist die Zusammensetzung und das Mandat des Verwaltungsrats.

Ein Verwaltungsrat ist eine Gruppe von Personen, die die Interessen der Aktionäre eines Unternehmens vertreten. Seine Aufgabe ist es, Richtlinien für die Unternehmensführung und -überwachung festzulegen und Entscheidungen über wichtige Unternehmensentscheidungen zu treffen.

Die wichtigsten Unternehmensentscheidungen, die ein Vorstand treffen kann, sind:

- Einstellung/Entlassung von leitenden Angestellten

- Dividende und Optionspolitik

- Vergütung von Führungskräften

- Große Ziele setzen

- Sicherstellen, dass ihr angemessene Ressourcen zur Verfügung stehen

Die Struktur des Verwaltungsrats und die Anzahl der Sitzungen können von der Gesellschaft in ihrer Satzung festgelegt werden. Hier könnten die Anleger Anpassungen vornehmen, um mehr Kontrolle über den Vorstand zu erlangen.

Ein Beispiel für eine gründerfreundliche Vorstandsstruktur ist 2-1 mit zwei Gründern im Vorstand und einem Investor. Ein riskanteres Beispiel wäre 2-2-1 mit zwei Gründern, zwei Investoren und einem unabhängigen Vorstandsmitglied. Denn wenn Sie die Kontrolle über den Vorstand verlieren, verlieren Sie effektiv die Kontrolle über Ihr Unternehmen.

Other dangerous practices can be specific provisions that stipulate that the investor board member’s approval is required for an action. This can go from approving the annual budget to very operational items, such as opening business lines or markets.

Make sure that you fully understand the importance of the board’s decision making and the impact of the proposed structure and provisions.

Hier zeigen die Investoren auch ihr Vertrauen in Sie und Ihr Führungsteam. Je mehr Kontrolle der Investor über den Vorstand anstrebt, desto mehr versucht er, das Risiko von Missmanagement zu minimieren. Und sie legen Sie effektiv an die Leine.

c. Informationsrechte

Paired with board rights are so-called information rights. These require the company to share the company’s financial and business condition with its investors on a regular basis.

In den meisten Fällen sind Sie aufgrund der Informationsrechte verpflichtet, vierteljährliche Managementberichte mit einigen Finanz- oder Management-Dashboard-Daten vorzulegen. Sie können Sie auch dazu verpflichten, innerhalb einer bestimmten Frist nach Abschluss des Geschäftsjahres detaillierte Jahresabschlüsse vorzulegen.

d. Unverfallbarkeit des Gründers

Investoren wollen Sicherheit haben, wenn sie investieren. Eines der potenziellen Risiken besteht darin, dass Sie als Gründer die Nase voll haben und beschließen, das Unternehmen aufzugeben.

Daher suchen die Anleger ständig nach Mechanismen, um das Risiko des Verlustes von Gründern zu minimieren.

Gründeraktien Vesting tun genau das, indem sie es für einen Gründer schmerzhaft machen, das Unternehmen zu verlassen, indem sie Aktien in Gefahr bringen.

Darüber hinaus ermöglichen die zurückgegebenen Aktien dem Unternehmen, einen Anreiz für einen angemessenen Ersatz für den verstorbenen Gründer zu schaffen.

Das erscheint zwar logisch, aber der Teufel steckt im Detail. Als Gründer sollten Sie natürlich nicht wie ein Arbeitnehmer behandelt werden. Wenn ein Aktienoptionsplan für Mitarbeiter eingerichtet wird, um zukünftige Arbeit zu belohnen, haben Sie bereits viel geleistet und sollten dafür belohnt werden.

Verhandeln Sie daher ein funktionierendes Unverfallbarkeitsprogramm. Es ist nicht unvernünftig, einen Teil Ihres Betriebs von dieser Regelung auszuschließen.

Einfacher vs. doppelter Abzug

An important detail to any vesting scheme is what happens at the moment of a sale. The easiest solution is that at the time of the sale all shares vest immediately. This is also called “single trigger”. 🔫

The other approach is that the founder’s shares vest after being a good leaver after a period of time (e.g. 12 months). This is called a “double trigger”.

Auch wenn ein einzelner Auslöser für einen Gründer eine attraktive Lösung ist, sollte man auch den doppelten Auslöser in Betracht ziehen. Wenn ein potenzieller Käufer den Kauf Ihres Unternehmens in Erwägung zieht, möchte er wahrscheinlich eine Form der Garantie haben, dass Sie zumindest für die Integration des Unternehmens bleiben.

Es ist daher nicht ungewöhnlich, dass Gründer zum Zeitpunkt des Geschäftsabschlusses noch auf ihren einzigen Auslöser verzichten, um ein Geschäft zu ermöglichen.

4. Exits and liquidity: what happens when it’s cashing time

a. Drag-along- und Tag-along-Rechte

Im Falle eines Verkaufs möchte das kaufende Unternehmen in der Regel alle Anteile erwerben. Während der Mehrheitsaktionär beschließen kann, seine Anteile und das gesamte Unternehmen zu verkaufen, kann er die Minderheitsaktionäre nicht dazu zwingen, dasselbe zu tun, ohne eine spezielle Klausel oder ein langwieriges Gerichtsverfahren.

Nehmen wir an, dass Sie als Gründer 51% der verbleibenden Anteile nach Ihrer Serie A besitzen und Ihr Unternehmen an SearchEngine Inc. verkaufen möchten, aber Ihr VC-Minderheitsaktionär möchte mehr Gewinn sehen und blockiert den Verkauf.

Hier kommen die Drag-along-Rechte ins Spiel. Sie verhindern, dass ein Minderheitsaktionär in Zukunft den Verkauf eines Unternehmens blockieren kann, der vom Mehrheitsaktionär oder von einem Kollektiv, das die Mehrheit vertritt, genehmigt wurde.

Mitziehrechte sind auch für die Minderheitsaktionäre von Vorteil, da sie sicherstellen, dass allen Aktionären das gleiche Angebot gemacht wird.

Um den Minderheitsaktionär noch weiter zu schützen, gibt es auch Mitwirkungsrechte. Diese Rechte geben dem Minderheitsgesellschafter das Recht, aber nicht die Pflicht, sich an Maßnahmen des Mehrheitsgesellschafters zu beteiligen. Der Grund dafür ist, dass die Mehrheitsaktionäre oft eher in der Lage sind, günstige Geschäfte zu machen, von denen der Minderheitsaktionär ohne diese Bestimmung ausgeschlossen wäre.

Kommentar: Drag-along- und Tag-along-Rechte enden in der Regel bei einem Börsengang, da sie durch Sicherheitsvorschriften für öffentliche Märkte ersetzt werden.

b. Rücktauschrechte

Ein Begriff mit potenziell verheerenden Auswirkungen ist die Rückzahlungsklausel.

Mit dieser Klausel haben die Anleger das Recht, die Rücknahme ihrer Aktien innerhalb eines bestimmten Zeitfensters zu verlangen.

Dies ist für einen strukturierten Risikofonds von großem Vorteil, da sie eine bestimmte Zeit (10-12 Jahre) haben, in der sie die Mittel an ihre Kommanditisten zurückgeben müssen. Dies ermöglicht es ihnen, dies zu tun.

Die Art und Weise, wie dies geschieht, kann jedoch eine Zeitbombe darstellen, die ein schnell wachsendes Unternehmen wie ein Start-up in eine Liquiditätskrise stürzt.

Da die Unternehmensleitung gezwungen ist, die Mittel zurückzuzahlen, ist sie entweder gezwungen, das Unternehmen in aller Eile zu verkaufen oder die verbleibenden Aktionäre dazu zu bringen, das Geld in einer eiligen Finanzierungsrunde aufzubringen.

Typically the company will pay the redeeming party the greater of fair market value and the original purchase price plus an interest rate (of around 5% – 10%).

Das Zeitfenster kann auf bestimmte Ereignisse oder auf einen Zeitraum von x Jahren (normalerweise 5 Jahre) festgelegt werden. Die Klausel legt auch fest, wie viel Zeit das Unternehmen nach Eintritt des Ereignisses hat, um die Rückzahlung abzuschließen, und ob sie sich auf einen Teil oder die gesamte Investition bezieht.

If you’ve been reading all the way here, you’re now ready to go into term sheet negotiations.

Die Nachverfolgung von Term Sheet-Verhandlungen kann sehr anstrengend sein, vor allem, wenn man keinen Einblick in die genaue Vorgehensweise der anderen Partei hat.

Do they actually open your emails and when do they? Does it happen often or do they do this just once and then forget about you for a while? Do they click on the links towards the materials you’ve sent them, or not at all? Do they maybe check out your site?

Um einen Einblick in diese Blackbox zu erhalten, verwenden wir unsere eigene Software Salesflare, um die Anleger zu überwachen.

Wir verwenden es, um zu verfolgen, ob sie unsere E-Mails öffnen, auf unsere Links klicken oder unsere Website besuchen. Und wir erhalten Benachrichtigungen auf unserem Computer und Telefon, wenn sie das tun.

And if you’re dealing with multiple investors at the same time, it goes way beyond that:

- Salesflare bietet Ihnen einen Überblick darüber, welche Investitionsgeschäfte sich in welchem Stadium befinden

- Sie können automatisch alle von Ihnen ausgetauschten E-Mails und durchgeführten Besprechungen verfolgen

- Sie haben Notizen gemacht? Legen Sie sie in der Zeitleiste ab, um sie an einem Ort zu speichern

- Sie haben Dateien mit Investoren ausgetauscht? Salesflare behält automatisch den Überblick über alle diese für Sie

- Und Salesflare hilft Ihnen auch dabei, mit den Investoren zum richtigen Zeitpunkt in Kontakt zu treten, indem es automatische Erinnerungen (in Form von Aufgabenvorschlägen) erstellt.

If you’re tired of not knowing what investors are up to and/or could gain from better organizing your investor pipeline, Salesflare ausprobieren. It’s set up in minutes and you’ll be on your way to professionally approaching investors and securing funding.

Und, hey, die Verfolgung von Investoren ist nicht das Einzige, was Sie in Salesflare. You can obviously also follow up customers, partnerships, resellers, … It’s all a sales process in some way!

By the way, if you’re in a pre-seed stage, you can always contact us on the chat on our Homepage oder per E-Mail und erkundigen Sie sich nach unserem Frühphasenprogramm. Auf diese Weise können Sie loslegen, ohne die Bank zu sprengen! Schicken Sie uns eine E-Mail, um die Einzelheiten der Bewerbung zu erfahren.

We wish you a lot of luck closing that investment round! 👊

Let us know if you have any questions left; we’ll be happy to elaborate! Also, don’t forget to tune in next week for Part Ten (the final one!) in our Startup Funding Masterclass: Where to Get it & What to Look Out for – Full Guide! It’ll be a wrap up of all we’ve discussed so far, so make sure not to miss it.

Wir hoffen, dass Ihnen dieser Beitrag gefallen hat. Wenn ja, empfehlen Sie ihn weiter!

👉 Sie können @salesflare folgen auf Twitter, Facebook und LinkedIn.

- Startup-Finanzierung: Wo man sie bekommt und worauf man achten muss - 3. Oktober 2023

- How to Nail Your Investor Pitch and Get Funded - 20. Februar 2020

- Wie man das perfekte Pitch Deck erstellt - 13. Februar 2020