The Ultimate Term Sheet Guide – all terms and clauses explained

Masterclass sobre financiación de startups: Novena parte

Usted ha pitched to investors and some of them are interested. Ahora, antes de entrar en negociaciones concretas, es el momento de aprender todo lo que hay que saber sobre la hoja de términos y sus cláusulas de uso común.

The term sheet will be one of the most important documents you ever sign. This document can dictate how much you will enjoy seeing your startup grow, as it outlines the key terms of your deal with investors. 👈

El problema es que cuando reciba su hoja de condiciones, probablemente será su primera vez. La parte que está al otro lado de la mesa ya habrá visto cientos.

Por eso debes prepararte lo mejor que puedas y seguir leyendo para entender todos sus componentes básicos.

Este post es la novena parte de una nueva Serie magistral sobre financiación de startups. La financiación es el combustible con el que funciona todo negocio. Conocer los entresijos de la financiación es, por tanto, esencial si quieres que tu startup tenga éxito. Buscamos una guía compacta pero completa sobre financiación de startups y no la encontramos por ninguna parte, así que decidimos construirla nosotros mismos. Ésta es esa guía esencial.

We bring it to you in partnership with Belgium’s largest startup and scale-up accelerator Start it @KBC, supporting and promoting more than 1.000 entrepreneurs with innovative ideas and scalable business models.

- Jeroen Corthout, Cofundador Salesflare, un CRM de ventas fácil de usar para pequeñas empresas B2B.

En primer lugar, ¿qué es una hoja de términos?

Una hoja de términos es un documento escrito que incluye los términos y condiciones importantes de un acuerdo. El documento resume los puntos clave del acuerdo establecido por ambas partes, antes de ejecutar realmente los acuerdos legales y comenzar con la diligencia debida, que requiere mucho tiempo.

El documento servirá posteriormente de plantilla para que los equipos jurídicos redacten un acuerdo definitivo. No obstante, no es vinculante, ya que solo refleja los puntos clave y generales.

Para ejemplos de plantillas de hojas de términos eche un vistazo a lo que Y Combinator y Capital Waters han compartido.

¿En qué consiste la negociación del pliego de condiciones?

Como empresario, intentas reunir el capital necesario al tiempo que conservas las ventajas, mantienes el control y limitas los riesgos a la baja.

La hoja de condiciones consiste en dividir las ventajas y los riesgos entre las partes. Para ello, hay una serie de cláusulas estándar que pueden incluirse. Cada situación puede ser diferente, pero entender estas cláusulas ya es un buen primer paso para tomar la decisión correcta.

Never forget that this document is also a key moment to see who your investor really is. Depending on what they push for or don’t, you can get a good feel for where they stand.

We’ve highlighted the term sheet’s importance, refreshed its definition, and zoomed in on the goal of the term sheet negotiation. Now let’s explore the different concepts, terms and clauses. 🧐

Comprender los diferentes tipos de acciones

En el momento en que usted da entrada a inversores en su empresa, ya ha constituido la sociedad y, por tanto, creado acciones ordinarias.

Para facilitar la inversión, emitirá acciones adicionales. Al hacerlo, es posible que desee añadir cláusulas específicas que podrían justificar la creación de una nueva clase de acciones.

Un ejemplo sería que se crea una acción de clase B con la que los titulares tienen menos derechos de voto que los accionistas de clase A (acciones originales).

Otro instrumento relacionado son las acciones preferentes. Se utiliza habitualmente en el mundo de las startups, ya que permite establecer distintos tipos de reglas.

It is by definition more senior than regular equity. This means that preferred shares have more claim to the company’s assets than regular shareholders. In the event of liquidation, this can be of great importance. 😅

Las inversiones de riesgo suelen emitirse en acciones preferentes, por lo que continuaremos este artículo suponiendo que estamos negociando una hoja de términos de acciones preferentes.

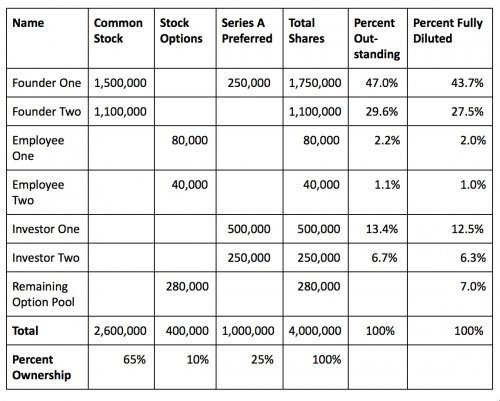

Comprender la tabla de capitalización

Una tabla de capitalización es, en esencia, una visión general de la capitalización total de la empresa.

Typically created and stored in a spreadsheet, the cap table is one of the most critical documents for a company, as it tracks the equity ownership of all the company’s shareholders and security holders, as well as the valor asignado a este capital.

Los cuadros de capitalización deben ser completos y precisos. También deben incluir todos los elementos de las partes interesadas de la empresa, como la deuda convertible, las opciones sobre acciones y los warrants, además de las acciones ordinarias y preferentes. Vea a continuación el aspecto de una tabla de capitalización básica.

El cuadro destaca la información más básica, como la participación de los fundadores y los principales inversores.

Términos clave del cuadro de límites máximos

Like with anything in finance, the capitalization table uses a specific language. 🤔

Valoración

Los términos clave relacionados con la valoración son:

- Valoración previa al pago – Valuation of the company before the investment (more on this later)

- Valoración postdinero – Valuation of the company after the investment (more on this later)

- Precio por acción – This is calculated by taking the post-money valuation and dividing it by the fully diluted number of shares (see below)

Tipos de seguridad

Como se ha destacado en la sección anterior, no es infrecuente crear un tipo de valor diferente para una inversión.

Ahora, como la tabla de capitalización debe ser exhaustiva y completa, enumeraremos los tipos de valores más comunes con enlaces a sus definiciones. Para el resto del artículo, es más que suficiente que recuerde las acciones ordinarias, las preferentes y las opciones sobre acciones.

Recuentos de acciones

El recuento de acciones es importante porque constituye el denominador de varios aspectos del análisis de la tabla de capitalización.

- Acciones autorizadas – Before issuing any shares, they need to be authorized by the company’s board. Authorized shares refer to the number of shares that is authorized for current and future issuance (this amount should be adequate for future issuances; for example for issuance of options).

- Acciones en circulación – This is the total number of shares that have been issued (thus a subset of authorized shares). It does not include options that have not been granted, nor does it include options that have not been exercized, as the shares are only issued when exercized (hence there need to be enough authorized shares).

- Acciones totalmente diluidas – This is a calculation which models all the granted options, restricted stock, warrants, and the remainder of the option pool itself, into a number of shares that represents a theoretical count, as if all of these outstanding items were granted and exercized.

Comprender las cláusulas clave de la hoja de términos

La mayoría de la gente le dirá que una inversión viene dictada por dos términos clave: valoración e inversión.

Pero como los inversores intentan minimizar su riesgo al tiempo que se preparan para obtener el mejor rendimiento, se añadirán una serie de cláusulas adicionales. Estas cláusulas tienen una enorme repercusión en el acuerdo.

A deal with a lower valuation but with better terms can often be the better deal. 👈

Las cláusulas clave de una hoja de condiciones pueden agruparse en cuatro categorías: economía de la operación, derechos y protección del inversor, gestión y control de la gobernanza, y salidas y liquidez.

1. Economía del trato: ¿quién se lleva qué?

La lógica que subyace a la inversión externa suele ser que se prefiere tener una pequeña parte de un pastel más grande, en lugar de una gran parte de un pastel pequeño.

Now, in order to protect this piece of the potentially big pie, you need to watch the deal economics closely. 🧐

Más allá de la valoración, la conversión y el pool de opciones, los inversores también utilizan cláusulas especiales para limitar su desventaja y garantizar un determinado rendimiento, como una preferencia de liquidación, participaciones preferentes y dividendos.

Be careful with these types of terms and don’t forget that your latest term sheet will also be driving your next round of financing.

a. Tamaño total de la ronda

Uno de los primeros y más importantes elementos de la hoja de condiciones es el importe de la inversión.

Normalmente, la hoja de condiciones especifica las cantidades por inversor (principal, no principal).

b. Valoración

El siguiente punto de la lista es la valoración.

El principio de cualquier negociación es asegurarse de que ambos están hablando de lo mismo. Esto no siempre es tan sencillo cuando se trata del dinero previo y posterior.

Valoración pre-money y post-money

La diferencia clave entre pre y post es el momento.

Antes del dinero se refiere al valor de su empresa excluyendo la financiación que está recaudando.

Después del dinero se refiere al valor de su empresa directamente después de recibir la inversión.

Now, let’s say you are looking for a $500,000 investment in your company and decide that your company is worth $1,000,000. If this $1,000,000 refers to the pre-money valuation, it means you will hold two thirds of shares after the investment. If it, however, refers to the post-money valuation, you will only hold half of the shares post-investment.

En el cuadro siguiente, las valoraciones pre-money y post-money se indican en negrita.

c. Conversión

Las acciones preferentes tienen más valor que las ordinarias, ya que conceden ciertos derechos. Uno de ellos es el derecho de conversión.

Un derecho de conversión es el derecho a convertir acciones preferentes en acciones ordinarias.

La velocidad a la que esto ocurre es la tasa de conversión (por ejemplo, 2:1).

Existen dos tipos de derechos de conversión: facultativos y obligatorios.

Conversión opcional

Los derechos de conversión opcionales permiten al titular convertir sus acciones preferentes en acciones ordinarias (inicialmente a razón de una por una).

Let’s assume that an investor has a $1 million non-participating 2x liquidation preference representing 25% of the outstanding shares of your company. If the company gets sold for $50 million, the investor would be entitled to the first $2 million due to its liquidation preference.

If the investor, however, chooses to convert its shares using her optional conversion rights, it would receive $12.5 million. 😯

Los derechos de conversión opcionales no suelen ser negociables.

Conversión obligatoria

Mandatory conversion rights oblige the holder to convert her shares into shares of common stock at pre-defined events, such as an IPO. This happens automatically, that is why it is sometimes referred to as “automatic conversion”.

d. Pool de opciones

El siguiente paso es determinar el tamaño del pool de opciones, ya que está directamente relacionado con la valoración.

Una herramienta clave para atraer talento en el mundo de las startups es compartir capital con tus empleados. Los inversores lo saben y suelen pedirte que organices un pool de opciones bastante considerable antes de su inversión.

Al obligarle a hacerlo antes de la inversión, no supondrá una dilución para los inversores.

De hecho, al salir de la tabla de capitalización previa a la inversión, tendrá un efecto dilutivo en su participación como fundador, similar a un cambio de precio.

En este ejemplo, mostramos la diferencia entre una inversión de $1m con una valoración pre-money de $3m y sin pool de opciones y la misma inversión con un pool de opciones de 15% establecido pre-money.

Como puede ver, al establecer la reserva de opciones pre-money, ésta sale directamente de la parte de los fundadores.

e. Preferencia de liquidación

La preferencia de liquidación establece quién cobra primero y cuánto recibe en caso de liquidación, quiebra o venta.

Al incluir preferencias de liquidación, las empresas de riesgo intentan proteger sus inversiones de los riesgos a la baja, asegurándose de que recuperan su inversión antes que cualquier otro accionista.

Imaginemos ahora que un inversor invierte $500.000 en acciones preferentes con una preferencia de liquidación de 2x en la empresa.

Ahora bien, si la empresa se vende por $2.000.000, el inversor recibirá $1.000.000 (2x $500.000) y los accionistas ordinarios (acciones ordinarias) se repartirán entre ellos el $1.000.000 restante.

If the investor had, for example, invested $500,000 as a preferred (2x) and additionally invested $500,000 in regular stock representing 50% of the common shares. The investor would have received $1,000,000 due to the liquidation preference and 50% of the remaining $1,000,000 due to her ownership of the common shares. Thus at the sale there only remains $500,000 for the other shareholders despite selling at $2,000,000. 😖

Esto muestra el impacto de una preferencia de liquidación sobre las preferentes.

f. Participante preferente

En el caso de las acciones preferentes ordinarias, el titular de las mismas recibe el primer pago. Después, el resto del precio de venta va a los accionistas ordinarios.

If the preferred is a “participating” there will be a “double dipping” as the participating preferred also receives a pro-rata share of the remaining proceeds, as if it were holding an equal amount of common shares as well (like in the above example).

Say your company has $10m of preferred participating equity and $40m of common equity. In this example, 20% of the capital structure is preferred and 80% are common shares. If your company gets sold for $60m the participating preferred shareholders first receive $10m. Now of the remaining $50m they will also receive 20% of $50m, so in total $20m. This in comparison to just $10m if there was no “participating” clause.

En el caso de los dividendos ordinarios, una participación preferente también recibe una proporción siguiendo el mismo principio.

g. Dividendos

Una forma de garantizar una cierta rentabilidad es pedir un dividendo (o un interés).

En el caso de las startups, este dividendo no suele pagarse de forma regular. En su lugar, el inversor le permite acumular sus dividendos haciendo crecer el tamaño de la preferente con el tiempo. Al final de la inversión (venta/IPO), la preferente habrá crecido y el inversor se beneficiará de la rentabilidad fija.

Basically, the liquidation preference grows over time. 📈

2. Derechos y protección del inversor: proteger su inversión

When discussing deal economics, we’ve already seen how investors optimise their upside in the deal. Now we will look into clauses that are used to protect their investment.

La cláusula más importante de esta categoría es la disposición antidilución.

Dilution happens as a company issues more shares and the existing shareholders’ ownership decreases.

a. Derechos antidilución

Con una cláusula antidilución, se impide que la empresa diluya a los inversores vendiendo acciones a otra persona a un precio inferior al que pagó el inversor inicial.

Existen dos variedades principales: la antidilución media ponderada y la antidilución basada en el trinquete.

Let’s assume for now that we are in a Series A round negotiation.

Antidilución de trinquete completo

Un trinquete completo significa que si una empresa emite nuevas acciones en el futuro a un precio inferior al precio de la Serie A, el precio de la Serie A se reduce al precio más bajo.

Esto significa efectivamente (para un trinquete completo) que si la empresa emite una acción a un precio inferior al precio de la Serie A, toda la Serie A se reprime.

What does that mean? 🤔

Si la Serie A se revaloriza, la propiedad o el tipo de conversión cambiarán.

Digamos que usted tiene originalmente una empresa con 100.000 acciones y un precio de $10 por acción. Ahora emite 100.000 acciones en su Serie A al precio de $10 por acción, lo que representa una inversión de $1.000.000. Al final de la Serie A, tendrá 100.000 acciones de un total de 200.000 que representan 50% de la empresa.

Si el precio de la Serie A se revaloriza a $9 por acción, la inversión sigue siendo de $1.000.000 pero ahora representan 111.111 acciones su propiedad se reduce a 100.000 / 211.000 o 47%.

Media ponderada antidilución

Una variedad más utilizada es la antidilución media ponderada. En este caso, el número de acciones emitidas al precio reducido se tiene en cuenta en el cálculo del nuevo precio de la Serie A.

NCP = OCP * ( (CSO + CSP) / (CSO + CSAP))

- PNC = nuevo precio de conversión

- OCP = antiguo precio de conversión

- CSO = acciones ordinarias en circulación inmediatamente antes de la nueva emisión

- CSP = acción ordinaria comprada si la ronda no era una ronda descendente (al precio de la Serie A)

- CSAP = acciones ordinarias efectivamente compradas porque la ronda ha bajado

Weighted average anti-dilution is much more friendly to the founders than full-ratchet, as it takes into account the number of shares issued in the new round. 👈

Generalmente, se presenta en dos versiones: de base amplia y de base estrecha. La media ponderada antidilución de base amplia contabiliza la cantidad de acciones en función de la capitalización totalmente diluida de la empresa. La versión narrow-based sólo cuenta las acciones ordinarias. A menudo se negocian opciones intermedias, en las que cuanto más amplia sea la base, menor será el ajuste antidilución y, por tanto, más favorable para los fundadores.

b. Derechos preferentes o de prorrateo

Los derechos prorrateados o preferentes otorgan a los inversores el derecho, pero no la obligación, de mantener su nivel de participación a lo largo de las siguientes rondas de financiación.

Esto permite al titular de los derechos participar proporcionalmente (prorrata) en cualquier emisión futura de acciones ordinarias antes que los no titulares.

También se denominan derechos preferentes, disposiciones antidilución o derechos de suscripción.

Supongamos que tiene 100 acciones y vende 10 a un inversor con derecho preferente. Si ahora emite 500 acciones adicionales, el inversor tendrá derecho a comprar 50 acciones (al mismo precio) antes que los demás.

El peligro de concederlas es que, en rondas posteriores, es posible que encuentres inversores que sólo estén dispuestos a entrar en tu empresa si pueden adquirir una parte considerable del capital.

Si en ese momento tiene muchos derechos de prorrateo y tanteo, es posible que no pueda ofrecer esta parte considerable al nuevo inversor.

Los derechos de prorrateo son muy codiciados en las empresas emergentes. Esto lleva incluso a algunos inversores a vender esos derechos. Dado que esto podría llevarle a conseguir inversores no deseados como accionistas, no es infrecuente incluir un lenguaje que impida a los inversores hacerlo.

c. Derecho de tanteo (ROFR) y derechos de co-venta

Los derechos preferentes y los derechos de prorrateo protegen al inversor en caso de oferta primaria (emisión de nuevas acciones) ofreciéndole el derecho a comprar más acciones directamente en la empresa.

El ROFR y los derechos de reventa protegen a los inversores en caso de una oferta secundaria. Se trata de ofertas de acciones en las que se venden acciones existentes.

En caso de que un accionista existente intente vender sus acciones, la ROFR ofrece al inversor el derecho a comprar las acciones antes de que puedan venderse a un tercero.

Por lo general, el ROFR también establece que, si el inversor quiere vender las acciones, la empresa tiene derecho a comprarlas antes de que se ofrezcan a un tercero.

Con derechos de reventa, el titular de los derechos tiene la capacidad de unirse a cualquier transacción secundaria, como una venta de acciones por parte de otros accionistas.

Esto significa que si uno de los grandes accionistas ha negociado la venta de sus acciones a un precio determinado, el titular de los derechos puede optar por añadir sus acciones al paquete que se vende, exactamente en las mismas condiciones.

Se hace para proteger a los pequeños accionistas, ya que a menudo no tienen la misma capacidad para negociar un acuerdo atractivo que los grandes accionistas.

d. Cláusula de no-compra

La cláusula de no venta incluida en el pliego de condiciones tiene por objeto impedir que la empresa pida propuestas de inversión a otras partes.

Esto da ventaja al inversor, ya que le impide buscar mejores condiciones.

The no-shop is pretty standard, but it is important to look out with the timing. 🕚 You don’t want to have a too long no-shop clause, as it could allow the investor to take a long time for her due diligence and to potentially drop out at the last moment (don’t forget that a term sheet is non-binding).

3. Governance management and control: who’s in control

When setting the rules of the investment through the term sheet, one of the key aspects is who’s in control of the company.

Los términos clave que hay que tener en cuenta son los derechos de voto, los derechos en el consejo de administración, los derechos de información y la adquisición de derechos por parte de los fundadores.

a. Derecho de voto

Los derechos de voto son los derechos de un accionista a votar sobre asuntos de política corporativa.

Esta cláusula de la hoja de términos señala cómo se dividen los derechos de voto entre los diferentes instrumentos (A, B, Preferente). También define para qué acción corporativa se requiere una mayoría de votos.

Esto puede incluir, entre otras cosas:

- Cambios en el instrumento sobre acciones

- Emisión de valores

- Reembolso o recompra de acciones

- Declaración o pago de dividendos

- Modificación del número de consejeros

- Liquidación de la empresa, incluida la venta

- Cierre de contratos o arrendamientos materiales

- Presupuestos anuales de gastos y excepciones

- Modificación de los estatutos o de la carta constitutiva

Dependiendo de cómo se defina la mayoría de votos en este tema, permite al titular del instrumento bloquear cualquiera de las acciones anteriores.

Let’s clarify by an example. 🤓

Digamos que la hoja de términos para un acuerdo de acciones preferentes estipula que se requiere la aprobación de una mayoría preferente para las acciones anteriores.

Eso significaría que sus accionistas preferentes tienen derecho de veto sobre la emisión de nuevos títulos, la modificación del número de acciones, el reparto de dividendos, la venta de su empresa, etc.

The voting rights can also stipulate that a “common” majority is required, which puts the power to decide in the hands of the common shareholders (preferred shares often also have common voting rights).

b. Derechos del Consejo

Otra importante pérdida potencial de control es la composición y el mandato del consejo de administración.

Un consejo de administración es un grupo de personas elegidas para representar los intereses de los accionistas en la empresa. Su mandato consiste en establecer las políticas de gestión y supervisión de la empresa y tomar decisiones sobre las principales decisiones corporativas.

Las decisiones corporativas clave sobre las que puede decidir un consejo son:

- Contratación y despido de altos ejecutivos

- Dividendos y políticas de opciones

- Remuneración de los ejecutivos

- Establecer objetivos generales

- Garantizar que dispone de los recursos adecuados

La estructura del consejo y el número de reuniones pueden ser fijados por la empresa en sus estatutos. Es aquí donde los inversores pueden optar por hacer ajustes para tener un poco más de control sobre el consejo.

Un ejemplo de estructura de consejo favorable a los fundadores es 2-1, con dos fundadores en el consejo y un inversor. Un ejemplo más arriesgado sería 2-2-1 con dos fundadores, dos inversores y un consejero independiente. Si se pierde el control del consejo, se pierde el control de la empresa.

Other dangerous practices can be specific provisions that stipulate that the investor board member’s approval is required for an action. This can go from approving the annual budget to very operational items, such as opening business lines or markets.

Make sure that you fully understand the importance of the board’s decision making and the impact of the proposed structure and provisions.

También es aquí donde los inversores demuestran su confianza en ti y en tu equipo directivo. Cuanto más control intenta obtener el inversor a través del consejo, más intenta minimizar el riesgo de mala gestión. Y, de hecho, te ponen una correa.

c. Derechos de información

Paired with board rights are so-called information rights. These require the company to share the company’s financial and business condition with its investors on a regular basis.

En la mayoría de los casos, los derechos de información le obligarán a presentar informes de gestión trimestrales con algunos datos financieros o del cuadro de mando de gestión. También pueden obligarle a facilitar informes financieros anuales detallados, en un plazo determinado tras el cierre del ejercicio fiscal.

d. Founder vesting

A los inversores les gusta tener seguridad a la hora de invertir. Uno de los riesgos potenciales es que tú, como fundador, te hartes del negocio y decidas abandonar.

Por ello, los inversores buscan constantemente mecanismos para minimizar el riesgo de perder fundadores.

Founder share vesting hace precisamente eso, al hacer que sea doloroso para un fundador abandonar la empresa poniendo en riesgo las acciones.

Además, las acciones devueltas permiten a la empresa incentivar a un sustituto adecuado para el fundador fallecido.

Aunque esto parece lógico, el diablo está en los detalles. Como fundador, es obvio que no debe recibir el mismo trato que un empleado. Cuando existe un plan de opciones de compra de acciones para recompensar el trabajo futuro, usted ya ha hecho mucho y debe ser recompensado por ello.

Por lo tanto, negocie un programa de adquisición de derechos que funcione. No es descabellado excluir parte de su participación de este acuerdo.

Gatillo simple frente a gatillo doble

An important detail to any vesting scheme is what happens at the moment of a sale. The easiest solution is that at the time of the sale all shares vest immediately. This is also called “single trigger”. 🔫

The other approach is that the founder’s shares vest after being a good leaver after a period of time (e.g. 12 months). This is called a “double trigger”.

Aunque un único desencadenante es una solución atractiva para un fundador, merece la pena considerar el doble desencadenante. Cuando un comprador potencial se plantea comprar tu empresa, probablemente querrá tener una forma de garantía de que te quedas al menos durante la integración de la empresa.

Por ello, no es infrecuente que, en el momento del acuerdo, los fundadores sigan renunciando a su gatillo único para hacer posible el acuerdo.

4. Exits and liquidity: what happens when it’s cashing time

a. Derechos de arrastre y etiquetado

En caso de venta, la empresa compradora suele querer adquirir todas las acciones. Aunque el accionista mayoritario puede decidir vender sus acciones y toda la empresa, no puede obligar a los accionistas minoritarios a hacer lo mismo sin una cláusula específica o un largo proceso judicial.

Digamos ahora que usted, como fundador, tiene 51% de las acciones restantes después de su Serie A y le gustaría vender su empresa a SearchEngine Inc, pero su accionista minoritario VC le gustaría ver más upside, bloqueando la venta.

Ahí es donde entran en juego los derechos de arrastre. Evitan cualquier situación futura en la que un accionista minoritario pueda bloquear la venta de una empresa que haya sido aprobada por el accionista mayoritario o por un colectivo que represente a una mayoría.

Los derechos de arrastre también son buenos para el accionista minoritario, ya que garantizan que se ofrezca el mismo trato a todos los accionistas.

Con el fin de proteger aún más al accionista minoritario, también existen los derechos de participación. Estos derechos otorgan al accionista minoritario el derecho, pero no la obligación, de unirse a cualquier acción con el accionista mayoritario. Esto se debe a que los accionistas mayoritarios suelen ser más capaces de encontrar acuerdos favorables de los que el accionista minoritario quedaría excluido sin esta disposición.

Comentario: Los derechos de arrastre y etiqueta suelen terminar en una OPI, ya que son sustituidos por leyes de seguridad para los mercados públicos.

b. Derechos de reembolso

Un término con un impacto potencialmente devastador es la cláusula de rescate.

Con esta cláusula, los inversores tienen derecho a exigir el reembolso de sus acciones en un plazo determinado.

Esto es genial para un fondo de riesgo estructurado, ya que tienen un tiempo determinado (10-12 años) en el que tienen que devolver los fondos a sus socios comanditarios. Esto les permite hacerlo.

Sin embargo, la forma en que se hace puede crear una bomba de relojería que genere una crisis de liquidez para una empresa de rápido crecimiento como una startup.

Como la dirección se ve obligada a rescatar los fondos, se ve forzada a vender la empresa de forma precipitada o a conseguir que los accionistas restantes aporten el dinero en una ronda de financiación apresurada.

Typically the company will pay the redeeming party the greater of fair market value and the original purchase price plus an interest rate (of around 5% – 10%).

El plazo puede fijarse para determinados acontecimientos o para que comience a los x años (normalmente 5 años). La cláusula también estipula de cuánto tiempo dispone la empresa una vez que se ha producido el evento para completar el reembolso y si se refiere a una fracción o a toda la inversión.

If you’ve been reading all the way here, you’re now ready to go into term sheet negotiations.

El seguimiento de las negociaciones de los pliegos de condiciones puede ser estresante, sobre todo si no se sabe exactamente qué está haciendo la otra parte.

Do they actually open your emails and when do they? Does it happen often or do they do this just once and then forget about you for a while? Do they click on the links towards the materials you’ve sent them, or not at all? Do they maybe check out your site?

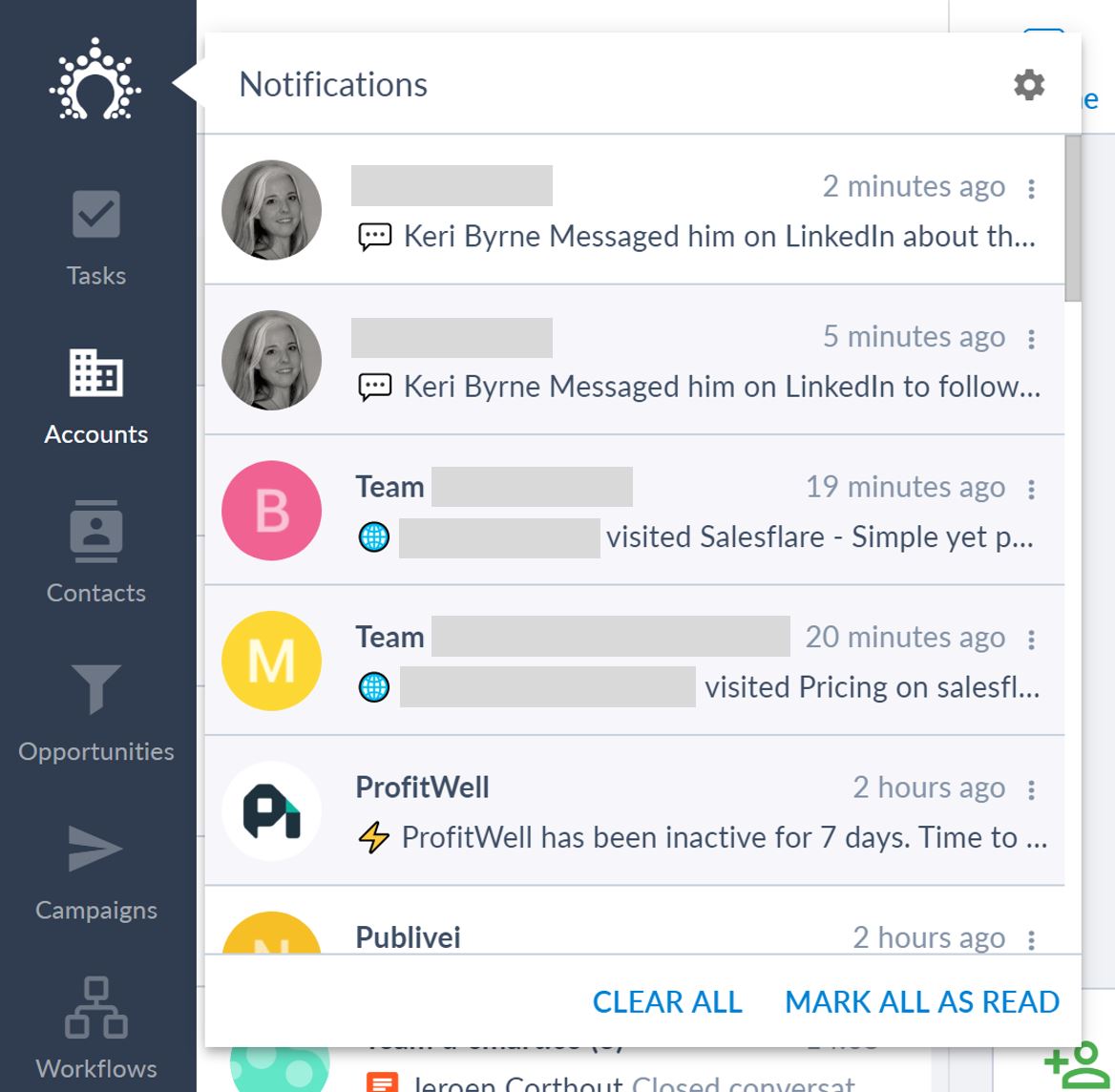

Para conocer mejor esta caja negra, utilizamos nuestro propio software, Salesflare, para hacer un seguimiento de los inversores.

La utilizamos para saber si abren nuestros correos electrónicos, hacen clic en nuestros enlaces o visitan nuestro sitio. Y recibimos notificaciones en nuestro ordenador y teléfono cuando lo hacen.

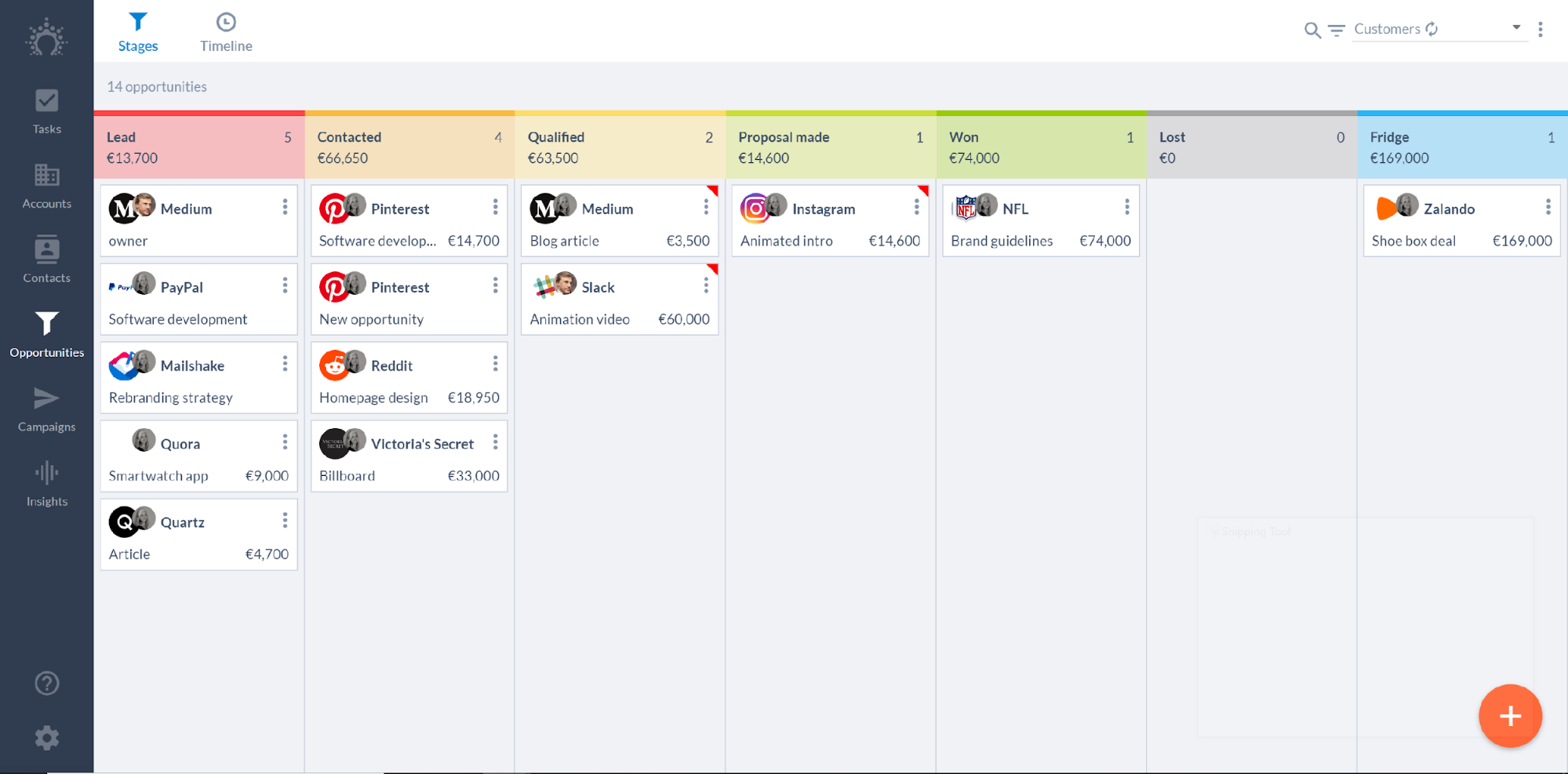

And if you’re dealing with multiple investors at the same time, it goes way beyond that:

- Salesflare le ofrece una visión general de las operaciones de inversión en qué fase se encuentran

- Puedes hacer un seguimiento automático de todos los correos electrónicos intercambiados y las reuniones mantenidas

- ¿Has tomado notas? Colócalas en la línea de tiempo para mantenerlas en un solo lugar.

- ¿Ha intercambiado archivos con inversores? Salesflare realiza automáticamente un seguimiento de todos ellos por usted

- Además, Salesflare le ayuda a realizar el seguimiento de los inversores en el momento oportuno, mediante la creación de recordatorios automáticos (en forma de tareas sugeridas)

If you’re tired of not knowing what investors are up to and/or could gain from better organizing your investor pipeline, Pruebe el Salesflare. It’s set up in minutes and you’ll be on your way to professionally approaching investors and securing funding.

Y, oye, el seguimiento de los inversores no es lo único que puedes organizar en Salesflare. You can obviously also follow up customers, partnerships, resellers, … It’s all a sales process in some way!

By the way, if you’re in a pre-seed stage, you can always contact us on the chat on our página de inicio o por correo electrónico para informarse sobre nuestro programa de fase inicial. Así podrá empezar sin arruinarse. Póngase en contacto con nosotros para saber cómo solicitarlo.

We wish you a lot of luck closing that investment round! 👊

Let us know if you have any questions left; we’ll be happy to elaborate! Also, don’t forget to tune in next week for Part Ten (the final one!) in our Startup Funding Masterclass: Where to Get it & What to Look Out for – Full Guide! It’ll be a wrap up of all we’ve discussed so far, so make sure not to miss it.

Esperamos que te haya gustado este post. Si es así, ¡difúndelo!

👉 Puede seguir a @salesflare en Twitter, Facebook y LinkedIn.

- Financiación de startups: Where to Get it & What to Look Out for - octubre 3, 2023

- Cómo dar en el clavo con tu pitch para inversores y conseguir financiación - 20 de febrero de 2020

- Cómo hacer el Pitch Deck perfecto - 13 de febrero de 2020