The Ultimate Term Sheet Guide – all terms and clauses explained

Masterclass sur le financement des startups : Neuvième partie

Vous avez parlé aux investisseurs et certains d'entre eux sont intéressés. Avant d'entamer des négociations concrètes, il est temps d'apprendre tout ce qu'il y a à savoir sur le term sheet et ses clauses les plus courantes.

The term sheet will be one of the most important documents you ever sign. This document can dictate how much you will enjoy seeing your startup grow, as it outlines the key terms of your deal with investors. 👈

Le problème est que lorsque vous recevez votre term sheet, c'est probablement la première fois que vous le recevez. La partie de l'autre côté de la table en aura déjà vu des centaines.

C'est pourquoi vous devez vous préparer au mieux et lire ce qui suit pour comprendre tous les éléments de base.

Ce billet est la neuvième partie d'une nouvelle Série de masterclasses sur le financement des startups. Le financement est le carburant de toute entreprise. Il est donc essentiel de connaître les tenants et les aboutissants du financement si vous voulez que votre startup soit couronnée de succès. Nous avons cherché un guide compact mais complet sur le financement des startups et ne l'avons trouvé nulle part, c'est pourquoi nous avons décidé d'en créer un nous-mêmes. Voici ce guide essentiel.

We bring it to you in partnership with Belgium’s largest startup and scale-up accelerator Start it @KBC, supporting and promoting more than 1.000 entrepreneurs with innovative ideas and scalable business models.

- Jeroen Corthout, Co-Fondateur Salesflare, un CRM commercial facile à utiliser pour les petites entreprises B2B

Tout d'abord, qu'est-ce qu'une term sheet ?

Une term sheet est un document écrit qui comprend les termes et conditions importants d'une transaction. Le document résume les points clés de l'accord fixé par les deux parties, avant d'exécuter réellement les accords juridiques et de commencer la due diligence qui prend du temps.

Ce document servira ensuite de modèle aux équipes juridiques pour la rédaction d'un accord définitif. Il n'est toutefois pas contraignant, car il ne reflète que les points essentiels et généraux.

Pour des exemples de modèles de feuilles de modalités, consultez ce que Y Combinator et Capital Waters ont partagé.

Quel est l'objet de la négociation du term sheet ?

En tant qu'entrepreneur, vous essayez de réunir les capitaux nécessaires tout en conservant les avantages, en gardant le contrôle et en limitant les risques de perte.

Le term sheet consiste à répartir les avantages et les risques entre les parties. Pour ce faire, un certain nombre de clauses standard peuvent être incluses. Chaque situation peut être différente, mais la compréhension de ces clauses est déjà un bon premier pas vers la prise d'une bonne décision.

Never forget that this document is also a key moment to see who your investor really is. Depending on what they push for or don’t, you can get a good feel for where they stand.

We’ve highlighted the term sheet’s importance, refreshed its definition, and zoomed in on the goal of the term sheet negotiation. Now let’s explore the different concepts, terms and clauses. 🧐

Comprendre les différents types d'actions

Au moment où vous faites entrer des investisseurs dans votre entreprise, vous avez déjà créé la société et donc des actions ordinaires.

Afin de faciliter l'investissement, vous allez émettre des actions supplémentaires. Ce faisant, vous souhaiterez peut-être ajouter des clauses spécifiques qui pourraient justifier la création d'une nouvelle catégorie d'actions.

Un exemple serait la création d'une action de classe B dont les détenteurs ont moins de droits de vote que les actionnaires de classe A (actions d'origine).

Les actions privilégiées constituent un autre instrument apparenté. Cet instrument est couramment utilisé dans le monde des start-ups, car il permet d'établir différents types de règles.

It is by definition more senior than regular equity. This means that preferred shares have more claim to the company’s assets than regular shareholders. In the event of liquidation, this can be of great importance. 😅

Les investissements en capital-risque sont généralement émis sous forme d'actions privilégiées. Nous poursuivrons donc cet article en supposant que nous sommes en train de négocier une feuille de conditions pour des actions privilégiées.

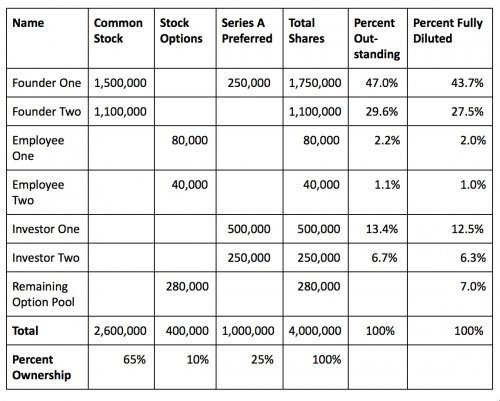

Comprendre la table de capitalisation

Un tableau de capitalisation est, par essence, une vue d'ensemble de la capitalisation totale de l'entreprise.

Typically created and stored in a spreadsheet, the cap table is one of the most critical documents for a company, as it tracks the equity ownership of all the company’s shareholders and security holders, as well as the valeur attribuée à cette équité.

Les tableaux de capitalisation doivent être complets et précis. Ils doivent également inclure tous les éléments des parties prenantes de l'entreprise, tels que la dette convertible, les options d'achat d'actions et les bons de souscription d'actions, en plus des actions ordinaires et privilégiées. Vous trouverez ci-dessous un tableau de capitalisation de base.

Le tableau met en évidence les informations les plus élémentaires, telles que la participation des fondateurs et des principaux investisseurs.

Termes clés concernant le tableau des plafonds

Like with anything in finance, the capitalization table uses a specific language. 🤔

Évaluation

Les termes clés liés à l'évaluation sont les suivants :

- Évaluation pré-monétaire – Valuation of the company before the investment (more on this later)

- Évaluation post-monétaire – Valuation of the company after the investment (more on this later)

- Prix par action – This is calculated by taking the post-money valuation and dividing it by the fully diluted number of shares (see below)

Types de sécurité

Comme indiqué dans la section précédente, il n'est pas rare de créer un type de titre différent pour un investissement.

Comme le tableau des plafonds doit être complet et exhaustif, nous allons énumérer les types de titres les plus courants avec des liens vers leurs définitions. Pour le reste de l'article, il suffit de se souvenir des actions ordinaires, des actions privilégiées et des options d'achat d'actions.

Comptes de partage

Le nombre d'actions est important car il constitue le dénominateur pour divers aspects de l'analyse du tableau de capitalisation.

- Actions autorisées – Before issuing any shares, they need to be authorized by the company’s board. Authorized shares refer to the number of shares that is authorized for current and future issuance (this amount should be adequate for future issuances; for example for issuance of options).

- Actions en circulation – This is the total number of shares that have been issued (thus a subset of authorized shares). It does not include options that have not been granted, nor does it include options that have not been exercized, as the shares are only issued when exercized (hence there need to be enough authorized shares).

- Actions entièrement diluées – This is a calculation which models all the granted options, restricted stock, warrants, and the remainder of the option pool itself, into a number of shares that represents a theoretical count, as if all of these outstanding items were granted and exercized.

Comprendre les principales clauses de la feuille de route

La plupart des gens vous diront qu'un investissement est dicté par deux termes clés : évaluation et investissement.

Mais comme les investisseurs essaient de minimiser leurs risques tout en s'assurant le meilleur rendement, un certain nombre de clauses supplémentaires seront ajoutées. Celles-ci ont un impact considérable sur la transaction.

A deal with a lower valuation but with better terms can often be the better deal. 👈

Les principales clauses d'une term sheet peuvent être regroupées en quatre catégories : l'économie de l'opération, les droits et la protection des investisseurs, la gestion et le contrôle de la gouvernance, ainsi que les sorties et la liquidité.

1. L'économie de marché : qui reçoit quoi ?

La logique qui sous-tend les investissements extérieurs est souvent que l'on préfère avoir une petite part d'un gâteau plus grand, plutôt qu'une grande part d'un petit gâteau.

Now, in order to protect this piece of the potentially big pie, you need to watch the deal economics closely. 🧐

Au-delà de l'évaluation, de la conversion et du pool d'options, les investisseurs utilisent également des clauses spéciales pour limiter leurs pertes et garantir un certain rendement, telles qu'une préférence de liquidation, une préférence de participation et des dividendes.

Be careful with these types of terms and don’t forget that your latest term sheet will also be driving your next round of financing.

a. Taille totale du cycle

L'un des premiers et plus importants éléments du term sheet est le montant de l'investissement.

En général, la feuille de conditions précise les montants par investisseur (principal, non principal).

b. L'évaluation

Le point suivant sur la liste est l'évaluation.

Le point de départ de toute négociation consiste à s'assurer que les deux parties parlent de la même chose. Ce n'est pas toujours aussi simple lorsqu'il s'agit de l'avant et de l'après-monnaie.

Évaluation pré-monétaire et post-monétaire

La différence essentielle entre le pré et le post est le choix du moment.

Préfinancement se réfère à la valeur de votre entreprise, à l'exclusion du financement que vous recherchez.

Après l'argent se réfère à la valeur de votre entreprise directement après avoir reçu l'investissement.

Now, let’s say you are looking for a $500,000 investment in your company and decide that your company is worth $1,000,000. If this $1,000,000 refers to the pre-money valuation, it means you will hold two thirds of shares after the investment. If it, however, refers to the post-money valuation, you will only hold half of the shares post-investment.

Dans le tableau ci-dessous, les évaluations pré-money et post-money sont indiquées en gras.

c. Conversion

Les actions privilégiées ont plus de valeur que les actions ordinaires car elles confèrent certains droits. L'un d'entre eux est le droit de conversion.

Un droit de conversion est le droit de convertir des actions privilégiées en actions ordinaires.

Le taux auquel cela se produit est le taux de conversion (par exemple 2:1).

Il existe deux types de droits de conversion : les droits optionnels et les droits obligatoires.

Conversion optionnelle

Les droits de conversion optionnels permettent au détenteur de convertir ses actions privilégiées en actions ordinaires (initialement à raison d'une action pour une action).

Let’s assume that an investor has a $1 million non-participating 2x liquidation preference representing 25% of the outstanding shares of your company. If the company gets sold for $50 million, the investor would be entitled to the first $2 million due to its liquidation preference.

If the investor, however, chooses to convert its shares using her optional conversion rights, it would receive $12.5 million. 😯

Les droits de conversion optionnels ne sont généralement pas négociables.

Conversion obligatoire

Mandatory conversion rights oblige the holder to convert her shares into shares of common stock at pre-defined events, such as an IPO. This happens automatically, that is why it is sometimes referred to as “automatic conversion”.

d. Pool d'options

Vient ensuite la taille de la réserve d'options, qui est directement liée à l'évaluation.

Un outil clé pour attirer les talents dans le monde des start-ups est de partager les actions avec vos employés. Les investisseurs le savent et vous demandent souvent d'organiser une réserve d'options assez importante avant leur investissement.

En vous obligeant à le faire avant l'investissement, il n'y aura pas de dilution pour les investisseurs.

En fait, étant donné qu'il sort du tableau de plafonnement pré-investissement, il aura un effet dilutif sur votre participation en tant que fondateur, de la même manière qu'un changement de prix.

Dans cet exemple, nous montrons la différence entre un investissement de $1m à une évaluation pré-money de $3m et sans pool d'options et le même investissement avec un pool d'options de 15% établi pré-money.

Comme vous pouvez le constater, en établissant le pool d'options avant l'argent, il provient directement de la part des fondateurs.

e. Préférence de liquidation

Le privilège de liquidation détermine qui sera payé en premier et combien il recevra en cas de liquidation, de faillite ou de vente.

En incluant des préférences de liquidation, les entreprises de capital-risque tentent de protéger leurs investissements contre les risques de baisse, en s'assurant qu'elles récupèrent leur investissement avant les autres actionnaires.

Imaginons maintenant qu'un investisseur place $500.000 dans des actions privilégiées avec une préférence de liquidation de 2x dans l'entreprise.

Si l'entreprise est vendue pour 1 000 000 de francs, l'investisseur recevra 1 000 000 de francs (2x 1 500 000 francs) et les actionnaires ordinaires (actions ordinaires) se partageront les 1 000 000 de francs restants.

If the investor had, for example, invested $500,000 as a preferred (2x) and additionally invested $500,000 in regular stock representing 50% of the common shares. The investor would have received $1,000,000 due to the liquidation preference and 50% of the remaining $1,000,000 due to her ownership of the common shares. Thus at the sale there only remains $500,000 for the other shareholders despite selling at $2,000,000. 😖

Cela montre l'impact d'un privilège de liquidation sur les actions privilégiées.

f. Participant privilégié

Dans le cas d'une action privilégiée ordinaire, le détenteur de l'action privilégiée est payé en premier. Ensuite, le reste du prix de vente est versé aux actionnaires ordinaires.

If the preferred is a “participating” there will be a “double dipping” as the participating preferred also receives a pro-rata share of the remaining proceeds, as if it were holding an equal amount of common shares as well (like in the above example).

Say your company has $10m of preferred participating equity and $40m of common equity. In this example, 20% of the capital structure is preferred and 80% are common shares. If your company gets sold for $60m the participating preferred shareholders first receive $10m. Now of the remaining $50m they will also receive 20% of $50m, so in total $20m. This in comparison to just $10m if there was no “participating” clause.

Dans le cas de dividendes ordinaires, une participation privilégiée reçoit également une proportion selon le même principe.

g. Dividendes

Une façon de garantir un certain rendement est de demander un dividende (ou un intérêt).

Dans le cas des start-ups, ce dividende n'est souvent pas payé sur une base régulière. Au lieu de cela, l'investisseur vous permet d'accumuler vos dividendes en augmentant la taille de la participation privilégiée au fil du temps. À la fin de l'investissement (vente/introduction en bourse), la participation privilégiée aura augmenté et l'investisseur bénéficiera d'un rendement fixe.

Basically, the liquidation preference grows over time. 📈

2. Droits et protection des investisseurs : protéger leurs investissements

When discussing deal economics, we’ve already seen how investors optimise their upside in the deal. Now we will look into clauses that are used to protect their investment.

La clause la plus importante de cette catégorie est la disposition anti-dilution.

Dilution happens as a company issues more shares and the existing shareholders’ ownership decreases.

a. Droits antidilution

Avec une disposition anti-dilution, l'entreprise ne peut pas diluer les investisseurs en vendant des actions à quelqu'un d'autre à un prix inférieur à celui payé par l'investisseur initial.

Il existe deux types d'anti-dilution : l'anti-dilution moyenne pondérée et l'anti-dilution à cliquet.

Let’s assume for now that we are in a Series A round negotiation.

Anti-dilution à cliquet intégral

Un cliquet complet signifie que si une entreprise émet de nouvelles actions à l'avenir à un prix inférieur à celui de la série A, le prix de la série A est ramené au prix le plus bas.

Cela signifie en fait (pour un cliquet complet) que si la société émet une action à un prix inférieur au prix de la série A, toute la série A est réévaluée.

What does that mean? 🤔

Si le prix de la série A est revu à la hausse, la propriété ou le taux de conversion changera.

Supposons que vous ayez à l'origine une entreprise avec 100 000 actions et un prix de $10 par action. Vous émettez maintenant 100 000 actions dans votre série A au prix de $10 par action, ce qui représente un investissement de $1 000 000. À la fin de la série A, vous détiendrez 100 000 actions sur un total de 200 000, soit 50% de la société.

Si le prix de la série A est réévalué à $9 par action, l'investissement reste de $1.000.000, mais il représente désormais 111.111 actions ; votre participation est ramenée à 100.000 / 211.000, soit 47%.

Moyenne pondérée de l'anti-dilution

Une variante plus couramment utilisée est l'anti-dilution moyenne pondérée. Dans ce cas, le nombre d'actions émises au prix réduit est pris en compte dans le calcul du nouveau prix de la série A.

NCP = OCP * ( (CSO + CSP) / (CSO + CSAP))

- PCN = nouveau prix de conversion

- OCP = ancien prix de conversion

- CSO = actions ordinaires en circulation immédiatement avant la nouvelle émission

- CSP = actions ordinaires achetées si le tour de table n'était pas un "down round" (au prix de la série A)

- CSAP = actions ordinaires effectivement achetées parce que le tour est en baisse

Weighted average anti-dilution is much more friendly to the founders than full-ratchet, as it takes into account the number of shares issued in the new round. 👈

En règle générale, il existe deux versions : la version large et la version étroite. <L'anti-dilution moyenne pondérée à base large compte le nombre d'actions en fonction de la capitalisation entièrement diluée de la société. La version narrow-based ne prend en compte que les actions ordinaires. Des options intermédiaires sont souvent négociées, où plus la base est large, plus l'ajustement anti-dilution est faible, et donc plus il est favorable aux fondateurs.

b. Droits de préemption ou droits proportionnels

Les droits de prorata ou de préemption donnent aux investisseurs le droit, mais non l'obligation, de maintenir leur niveau de participation lors des cycles de financement ultérieurs.

Ceci en permettant au détenteur des droits de participer proportionnellement (au prorata) à toute émission future d'actions ordinaires avant les non-détenteurs.

Ils sont également appelés droits de préemption, dispositions anti-dilution ou droits de souscription.

Supposons que vous ayez 100 actions et que vous en vendiez 10 à un investisseur bénéficiant d'un droit de préemption. Si vous émettez maintenant 500 actions supplémentaires, l'investisseur aura le droit d'acheter 50 actions (au même prix) avant les autres.

Le danger de les accorder est que, lors des tours de table ultérieurs, vous risquez de trouver des investisseurs qui ne voudront entrer dans votre entreprise que s'ils peuvent acquérir une part importante du capital.

Si, à ce moment-là, vous disposez d'un grand nombre de droits au prorata et de droits de préemption, vous risquez de ne pas être en mesure d'offrir cette part importante au nouvel investisseur.

Les droits au prorata sont très recherchés dans les start-ups en plein essor. Cela conduit même certains investisseurs à vendre ces droits. Étant donné que cela pourrait vous amener à avoir des investisseurs indésirables comme actionnaires, il n'est pas rare d'inclure une clause qui empêche les investisseurs de le faire.

c. Droit de premier refus et droits de covente

Les droits de préemption et les droits proportionnels protègent l'investisseur dans le cas d'une offre primaire (émission de nouvelles actions) en lui donnant le droit d'acheter directement plus d'actions de la société.

Le ROFR et les droits de covente protègent les investisseurs en cas d'offre secondaire. Il s'agit d'offres d'actions dans le cadre desquelles des actions existantes sont vendues.

Dans le cas où un actionnaire existant tente de vendre ses actions, le ROFR offre à l'investisseur le droit d'acheter les actions avant qu'elles ne soient vendues à un tiers.

En règle générale, le ROFR stipule également que, si l'investisseur souhaite vendre ses actions, l'entreprise a le droit de les acheter avant qu'elles ne soient proposées à un tiers.

Avec les droits de covente, le détenteur des droits a la possibilité de participer à toute transaction secondaire, telle qu'une vente d'actions par d'autres actionnaires.

Cela signifie que si l'un des plus gros actionnaires a négocié la vente de ses actions à un certain prix, le détenteur des droits peut choisir d'ajouter ses actions au paquet vendu, exactement aux mêmes conditions.

Il s'agit de protéger les petits actionnaires, qui n'ont souvent pas la même capacité à négocier un accord intéressant que les grands actionnaires.

d. Clause de non-achat

La clause "no-shop" incluse dans le term sheet a pour but d'empêcher l'entreprise de demander des propositions d'investissement à d'autres parties.

Cela permet à l'investisseur d'avoir un effet de levier, en vous empêchant de chercher de meilleures conditions.

The no-shop is pretty standard, but it is important to look out with the timing. 🕚 You don’t want to have a too long no-shop clause, as it could allow the investor to take a long time for her due diligence and to potentially drop out at the last moment (don’t forget that a term sheet is non-binding).

3. Governance management and control: who’s in control

When setting the rules of the investment through the term sheet, one of the key aspects is who’s in control of the company.

Les termes clés à surveiller sont les droits de vote, les droits au conseil d'administration, les droits d'information et l'acquisition des droits par le fondateur.

a. Droits de vote

Les droits de vote sont les droits d'un actionnaire de voter sur les questions de politique de l'entreprise.

Cette clause du term sheet indique comment les droits de vote sont répartis entre les différents instruments (A, B, Privilégié). Elle définit également les actions de la société pour lesquelles une majorité de vote est requise.

Il peut s'agir, entre autres, des éléments suivants

- Modifications de l'instrument d'action

- Émission de titres

- Remboursement ou rachat d'actions

- Déclaration ou versement de dividendes

- Modification du nombre de membres du conseil d'administration

- Liquidation de l'entreprise, y compris la vente

- Clôture de contrats ou de baux importants

- Budgets de dépenses annuels et exceptions

- Modifications des statuts ou de la charte

En fonction de la définition de la majorité de vote sur ce sujet, le détenteur de l'instrument peut bloquer n'importe laquelle des actions susmentionnées.

Let’s clarify by an example. 🤓

Supposons que le cahier des charges d'une transaction portant sur des actions privilégiées stipule que l'approbation d'une majorité privilégiée est requise pour les actions susmentionnées.

Cela signifie que vos actionnaires privilégiés ont un droit de veto sur l'émission de nouveaux titres, la modification du nombre d'actions, le versement de dividendes, la vente de votre entreprise, etc.

The voting rights can also stipulate that a “common” majority is required, which puts the power to decide in the hands of the common shareholders (preferred shares often also have common voting rights).

b. Droits du conseil d'administration

La composition et le mandat du conseil d'administration constituent une autre perte de contrôle potentielle importante.

Un conseil d'administration est un groupe de personnes choisies pour représenter les intérêts des actionnaires de l'entreprise. Il a pour mission d'établir des politiques de gestion et de contrôle de l'entreprise et de prendre des décisions sur les grandes orientations de l'entreprise.

Les décisions clés qu'un conseil d'administration peut prendre sont les suivantes :

- Embauche/licenciement de cadres supérieurs

- Politique en matière de dividendes et d'options

- Rémunération des dirigeants

- Fixer des objectifs généraux

- Veiller à ce que des ressources adéquates soient mises à sa disposition

La structure du conseil d'administration et le nombre de réunions peuvent être fixés par la société dans ses statuts. C'est à ce niveau que les investisseurs peuvent décider de procéder à des ajustements afin d'exercer un contrôle un peu plus important sur le conseil d'administration.

Un exemple de structure de conseil d'administration favorable aux fondateurs est le 2-1, avec deux fondateurs au conseil et un investisseur. Un exemple plus risqué serait 2-2-1 avec deux fondateurs, deux investisseurs et un membre indépendant du conseil d'administration. En effet, si vous perdez le contrôle du conseil d'administration, vous perdez le contrôle de votre entreprise.

Other dangerous practices can be specific provisions that stipulate that the investor board member’s approval is required for an action. This can go from approving the annual budget to very operational items, such as opening business lines or markets.

Make sure that you fully understand the importance of the board’s decision making and the impact of the proposed structure and provisions.

C'est également à ce niveau que les investisseurs vous témoignent leur confiance, ainsi qu'à votre équipe dirigeante. Plus l'investisseur essaie d'exercer un contrôle par l'intermédiaire du conseil d'administration, plus il tente de minimiser le risque de mauvaise gestion. Il vous tient donc en laisse.

c. Droits à l'information

Paired with board rights are so-called information rights. These require the company to share the company’s financial and business condition with its investors on a regular basis.

Dans la plupart des cas, les droits à l'information vous obligent à fournir des rapports de gestion trimestriels contenant des données financières ou des tableaux de bord. Ils peuvent également vous obliger à fournir des rapports financiers annuels détaillés, dans un certain délai après la clôture de l'exercice fiscal.

d. Acquisition par le fondateur

Les investisseurs aiment avoir des certitudes lorsqu'ils investissent. L'un des risques potentiels est que vous, en tant que fondateur, en ayez assez de l'entreprise et décidiez de la quitter.

C'est pourquoi les investisseurs sont constamment à la recherche de mécanismes permettant de minimiser le risque de perte des fondateurs.

L'acquisition d'actions par le fondateur fait justement cela, en rendant douloureux le départ du fondateur de l'entreprise en mettant les actions en péril.

En outre, les actions restituées permettent à l'entreprise d'encourager un remplaçant approprié pour le fondateur disparu.

Bien que cela semble logique, le diable se cache dans les détails. En tant que fondateur, vous ne devez évidemment pas être traité de la même manière qu'un salarié. Lorsqu'un plan d'options d'achat d'actions est mis en place pour récompenser le travail futur, vous avez déjà beaucoup fait et vous devez être récompensé pour cela.

Négociez donc un programme d'acquisition de droits qui fonctionne. Il n'est pas déraisonnable d'exclure une partie de votre participation de cet arrangement.

Simple ou double détente

An important detail to any vesting scheme is what happens at the moment of a sale. The easiest solution is that at the time of the sale all shares vest immediately. This is also called “single trigger”. 🔫

The other approach is that the founder’s shares vest after being a good leaver after a period of time (e.g. 12 months). This is called a “double trigger”.

Si le déclenchement unique est une solution intéressante pour un fondateur, il n'est pas inutile d'envisager le double déclenchement. Lorsqu'un acheteur potentiel envisage de racheter votre entreprise, il voudra probablement avoir une forme de garantie que vous resterez au moins pour l'intégration de l'entreprise.

Il n'est donc pas rare qu'au moment de la transaction, les fondateurs renoncent encore à leur seul déclencheur afin de rendre la transaction possible.

4. Exits and liquidity: what happens when it’s cashing time

a. Droits de traînage et d'étiquetage

En cas de vente, la société acheteuse souhaite généralement acquérir toutes les actions. Si l'actionnaire majoritaire peut décider de vendre ses actions et l'ensemble de l'entreprise, elle ne peut pas obliger les actionnaires minoritaires à faire de même sans une clause spécifique ou une longue procédure judiciaire.

Supposons que vous, en tant que fondateur, déteniez 51% des actions restantes après votre série A et que vous souhaitiez vendre votre entreprise à SearchEngine Inc. mais que votre actionnaire minoritaire en capital-risque souhaite obtenir plus de bénéfices, ce qui bloque la vente.

C'est là qu'interviennent les <strong-along rights. Ils permettent d'éviter qu'à l'avenir, un actionnaire minoritaire puisse bloquer la vente d'une entreprise approuvée par l'actionnaire majoritaire ou par un collectif représentant la majorité.

Les droits d'entraînement sont également bénéfiques pour l'actionnaire minoritaire, car ils garantissent que le même accord est proposé à tous les actionnaires.

Afin de protéger davantage l'actionnaire minoritaire, il existe également des droits de participation. Ces droits donnent à l'actionnaire minoritaire le droit, mais non l'obligation, de se joindre à toute action avec l'actionnaire majoritaire. Cela s'explique par le fait que les actionnaires majoritaires sont souvent plus à même de trouver des accords favorables dont l'actionnaire minoritaire serait exclu en l'absence de cette disposition.

Commentaire : Les droits de traînage et d'étiquetage prennent généralement fin lors d'une introduction en bourse, car ils sont remplacés par des lois sur les sûretés pour les marchés publics.

b. Droits de rachat

La clause de rachat est un terme qui peut avoir un impact dévastateur.

Avec cette clause, les investisseurs ont le droit d'exiger le rachat de leurs actions dans un délai précis.

C'est une bonne chose pour un fonds de capital-risque structuré, car ils ont un délai déterminé (10-12 ans) au bout duquel ils doivent restituer les fonds à leurs commanditaires. Cela leur permet de le faire.

Cependant, la manière dont cela est fait peut créer une bombe à retardement qui entraîne une crise de liquidité pour une entreprise à croissance rapide telle qu'une startup.

Lorsque la direction est contrainte de rembourser les fonds, elle est obligée de vendre l'entreprise dans la précipitation ou de demander aux actionnaires restants d'apporter l'argent dans le cadre d'un tour de table hâtif.

Typically the company will pay the redeeming party the greater of fair market value and the original purchase price plus an interest rate (of around 5% – 10%).

La fenêtre temporelle peut être fixée à certains événements ou commencer x années plus tard (généralement 5 ans). La clause stipule également le délai dont dispose l'entreprise pour effectuer le rachat une fois que l'événement s'est produit et précise s'il s'agit d'une fraction ou de la totalité de l'investissement.

If you’ve been reading all the way here, you’re now ready to go into term sheet negotiations.

Le suivi des négociations d'un term sheet peut être stressant, surtout si vous n'avez aucune idée de ce que fait exactement l'autre partie.

Do they actually open your emails and when do they? Does it happen often or do they do this just once and then forget about you for a while? Do they click on the links towards the materials you’ve sent them, or not at all? Do they maybe check out your site?

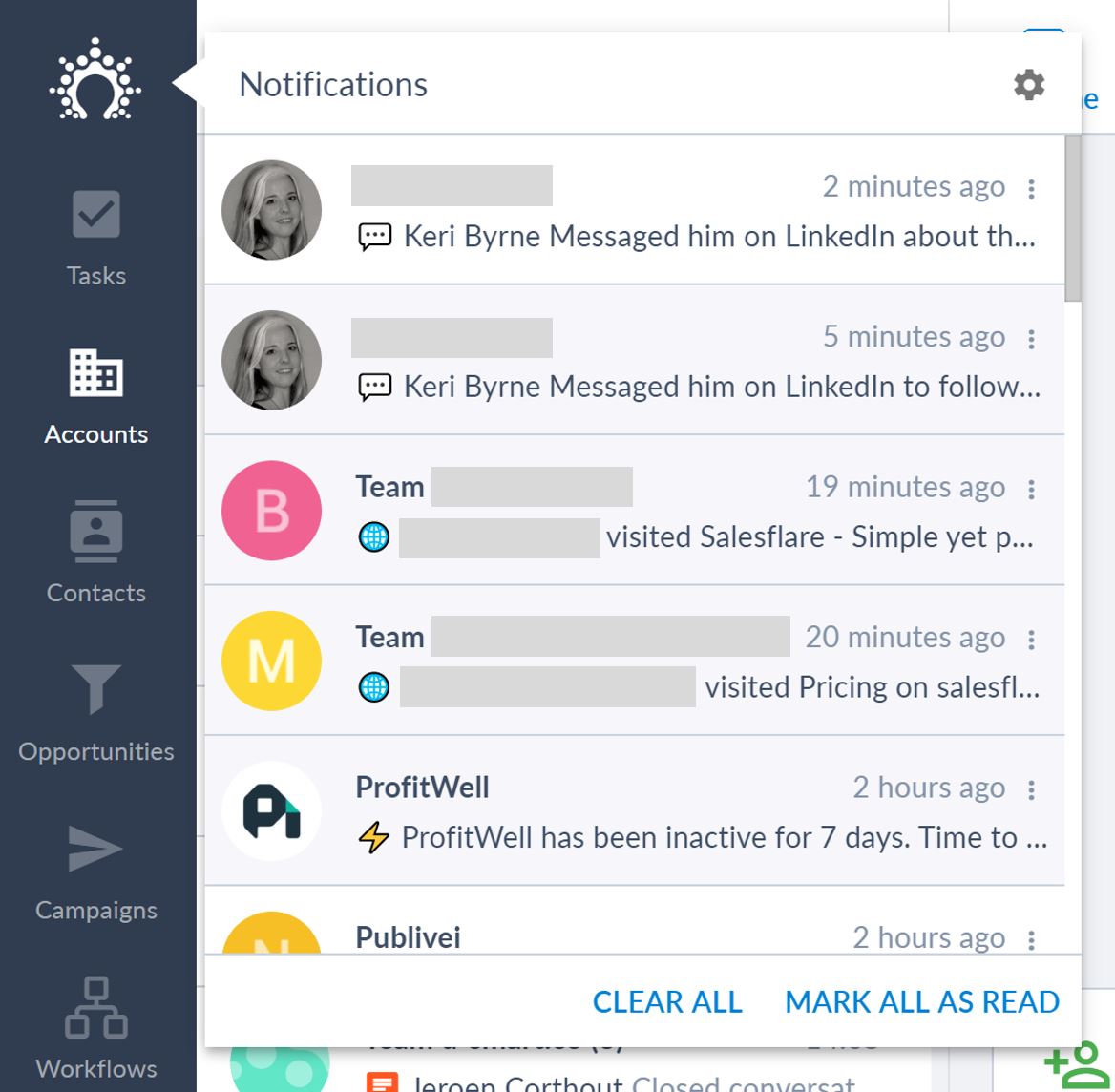

Pour mieux comprendre cette boîte noire, nous utilisons notre propre logiciel, Salesflare, pour assurer le suivi des investisseurs.

Nous l'utilisons pour savoir s'ils ouvrent nos courriels, s'ils cliquent sur nos liens, s'ils visitent notre site. Et nous recevons des notifications sur notre ordinateur et notre téléphone lorsqu'ils le font.

And if you’re dealing with multiple investors at the same time, it goes way beyond that:

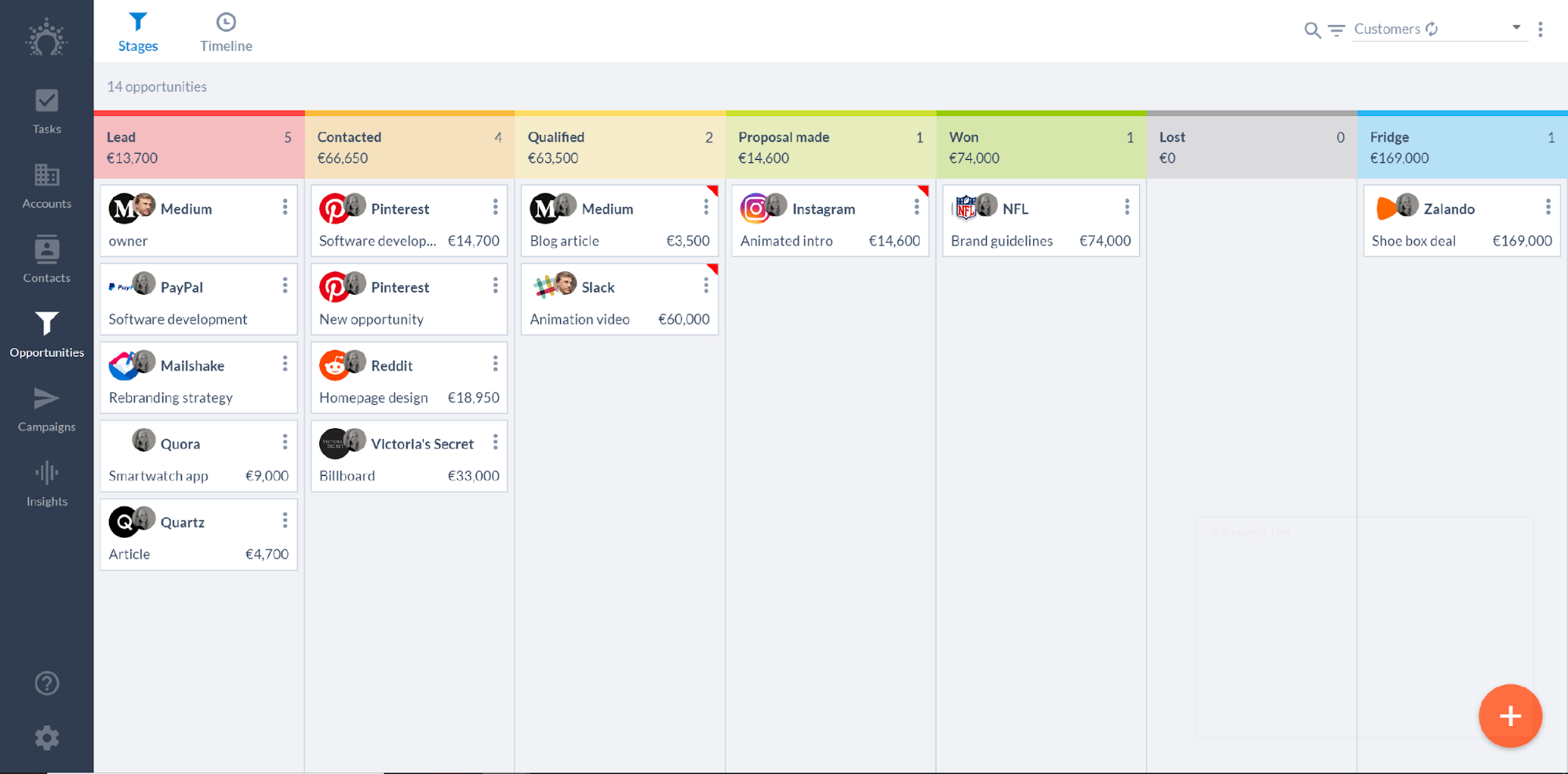

- Salesflare vous offre une vue d'ensemble de l'état d'avancement des opérations d'investissement.

- Vous pouvez automatiquement garder une trace de tous les courriels que vous avez échangés et de toutes les réunions que vous avez eues.

- Vous avez pris des notes ? Déposez-les sur la ligne de temps pour les conserver au même endroit.

- Vous avez échangé des fichiers avec des investisseurs ? Salesflare garde automatiquement la trace de tous ces échanges pour vous.

- Salesflare vous aide également à suivre les investisseurs au bon moment, en créant des rappels automatiques (sous la forme de tâches suggérées).

If you’re tired of not knowing what investors are up to and/or could gain from better organizing your investor pipeline, essayez Salesflare. It’s set up in minutes and you’ll be on your way to professionally approaching investors and securing funding.

Et le suivi des investisseurs n'est pas la seule chose que vous pouvez organiser dans le cadre de votre projet. Salesflare. You can obviously also follow up customers, partnerships, resellers, … It’s all a sales process in some way!

By the way, if you’re in a pre-seed stage, you can always contact us on the chat on our page d'accueil ou par courrier électronique pour vous renseigner sur notre programme de démarrage. Vous pourrez ainsi démarrer sans vous ruiner ! Contactez-nous pour savoir comment poser votre candidature.

We wish you a lot of luck closing that investment round! 👊

Let us know if you have any questions left; we’ll be happy to elaborate! Also, don’t forget to tune in next week for Part Ten (the final one!) in our Startup Funding Masterclass: Where to Get it & What to Look Out for – Full Guide! It’ll be a wrap up of all we’ve discussed so far, so make sure not to miss it.

Nous espérons que cet article vous a plu. Si c'est le cas, passez le mot !

👉 Vous pouvez suivre @salesflare sur Twitter, Facebook et LinkedIn.

- Le financement des startups : Où l'obtenir et à quoi faire attention - 3 octobre 2023

- Comment réussir votre pitch d'investisseur et obtenir un financement - 20 février 2020.

- Comment réaliser le parfait Pitch Deck - 13 février 2020