9 sources de financement pour les startups : Où et comment obtenir un financement pour votre startup ?

Masterclass sur le financement des startups : Deuxième partie

Si vous venez de calculer la piste de votre startup et que vous vous rendez compte que vous aurez besoin de plus de fonds et bien plus tôt que prévu, alors vous êtes au bon endroit. 👊

Cet article vise à fournir une liste complète des sources de financement les plus courantes qui peuvent mener votre entreprise vers le succès.

Ce billet est la troisième partie d'une nouvelle Série de masterclasses sur le financement des startups. Le financement est le carburant de toute entreprise. Il est donc essentiel de connaître les tenants et les aboutissants du financement si vous voulez que votre startup soit couronnée de succès. Nous avons cherché un guide compact mais complet sur le financement des startups et ne l'avons trouvé nulle part, c'est pourquoi nous avons décidé d'en créer un nous-mêmes. Voici ce guide essentiel.

Nous vous l'offrons en partenariat avec le plus grand accélérateur de start-ups et de scale-up de Belgique. Start it @KBC, soutenant et promouvant plus de 1.000 entrepreneurs avec des idées innovantes et des modèles d'entreprise évolutifs.

- Jeroen Corthout, Co-fondateur Salesflare, un CRM commercial facile à utiliser pour les petites entreprises B2B

TL;DR 💡

Vous n'avez pas le temps de lire tout l'article, mais vous voulez quand même savoir quelles sont les sources de financement de startups qui vous conviennent ? 🤔

Pas d'inquiétude, nous avons tout prévu ! Vous pouvez utiliser la feuille de route ci-dessous pour parcourir notre article et découvrir les sources de financement les mieux adaptées aux circonstances spécifiques de votre entreprise.

Les mots "early stage", "idea phase" ou "pre-revenue" vous viennent-ils à l'esprit lorsque vous parlez de votre startup ?

Vous envisagez d'investir vos épargne personnelle ou de parler à amis et famille ?

Ou cherchez-vous un petit investissement extérieur et l'accès à un écosystème et à des conseils en rejoignant un accélérateur ou incubateur ?

Ou souhaitez-vous avoir un investisseur expérimenté comme actionnaire ?

Peut-être souhaitez-vous à cette occasion vous renseigner sur l'un des instruments couramment utilisés dans les investissements d'amorçage, l'obligation convertible ?

Vous développez une nouvelle technologie ou envisagez de lancer un nouveau projet innovant ?

Avez-vous envisagé de demander une subvention gouvernementale comme source de financement bon marché pour soutenir vos projets ?

Vous avez réussi à sortir de la phase de pré-revenu et vous cherchez des liquidités pour développer votre entreprise ?

Avez-vous envisagé de conserver tous les fonds propres et de bootstrapper votre chemin vers le sommet ?

Ou êtes-vous prêt à accueillir un investisseur extérieur dans votre structure d'actionnariat ?

Votre trésorerie sera-t-elle bientôt positive, avez-vous besoin d'investir dans des équipements ou cherchez-vous des moyens de financer votre fonds de roulement ?

Avez-vous déjà parlé à l'une des banques de votre région ? Saviez-vous qu'il existe des programmes gouvernementaux qui aident les banques à prêter aux entreprises en phase de démarrage ?

Ou bien vous venez de lever un capital-risque et vous cherchez des liquidités supplémentaires en attendant votre prochaine levée de fonds ?

Pourquoi ne pas envisager ce qu'Uber, Airbnb et bien d'autres ont fait avant vous, et prendre dette de risque comme pont entre vos tours de financement ?

Vous êtes prêt ? Voici tous les détails sur 9 des sources de financement de startups les plus courantes ! 👇

1. L'épargne personnelle

Joignez l'acte à la parole et financez vous-même ces premières étapes. Les investisseurs essaieront toujours de savoir à quel point vous êtes investi dans votre idée et le fait de financer votre propre startup est certainement un bon signe pour eux.

2. L'entreprise elle-même

La source de financement préférée des start-ups : laissez l'entreprise s'autofinancer et développez votre entreprise à partir des revenus qu'elle génère. En réalité, il s'agit du meilleur type de financement et cela montre que votre entreprise est vraiment en train de décoller. 📈

Mais la difficulté réside dans le choix du moment, car les dépenses sont généralement effectuées avant les recettes. Vous devez donc trouver un moyen d'obtenir des liquidités à l'avance. Les plans annuels et les commandes prépayées constituent un excellent moyen d'y parvenir.

En développant votre entreprise de cette manière, vous garderez un contrôle total et vous vous rappellerez constamment l'importance des ventes.

Il s'agit toutefois d'une voie difficile. Les ressources limitées peuvent sérieusement limiter votre croissance, tandis que la pression exercée pour honorer les commandes promises peut être immense.

Si vous avez un peu de temps, le livre Customer Funded Business de John Mullins est un excellent ouvrage sur le sujet.

3. Les amis et la famille

Si vous n'avez pas d'antécédents ou si votre idée n'en est qu'à ses débuts, il se peut que peu de gens croient en vous, à l'exception de vos amis et de votre famille. 👨👩👧👧

La souplesse des conditions et la confiance des personnes que vous connaissez le mieux en font une source de financement attrayante pour les entreprises en phase de démarrage.

Toutefois, sachez que si vous ne faites pas les choses correctement, cela peut faire exploser bien plus que votre entreprise. Elle peut avoir un effet durable sur votre vie sociale. Il n'est pas rare que les prêts consentis à des amis ou à des membres de la famille donnent lieu à des retombées, à du ressentiment, voire à des poursuites judiciaires.

Voici quelques conseils pour y parvenir :

Réfléchir aux implications

Tout le monde n'est pas fait pour être investisseur et l'argent est une bête étrange.

Assurez-vous de connaître le caractère des personnes impliquées et essayez d'envisager les conséquences d'un échec.

Votre amitié serait-elle menacée, et si oui, êtes-vous prêt à prendre ce risque ?

Soyez honnête avec vous-même et essayez de procéder à une évaluation rationnelle et approfondie.

Gérer les attentes

Vous devez être 100% sûr de la raison pour laquelle le financeur vous aide.

Essaient-ils de faire des bénéfices ou s'agit-il simplement d'un cadeau pour vous aider à démarrer ? S'attendent-ils à récupérer leur argent rapidement ou considèrent-ils qu'il s'agit d'une solution à court terme ? Veulent-ils s'impliquer dans le projet ou ont-ils les mains libres dès le départ ?

Ne survendez pas non plus votre entreprise. Vous ne vous adressez probablement pas à des investisseurs professionnels qui sont formés pour lire entre les lignes et vous ne voulez pas revenir sur vos paroles immédiatement après l'investissement.

Protégez vos amis

Protégez vos amis contre eux-mêmes.

Évaluer correctement si le bailleur de fonds est en mesure d'assumer le choc en cas d'échec. Soyez honnête et ouvert et ne leur demandez jamais trop d'argent. Vous ne voulez pas perdre une grande partie des économies de vos parents un mois avant la retraite.

Assurez-vous de bien comprendre la situation financière de votre financeur et sa capacité à récupérer d'éventuelles pertes.

Mettre sur papier

Soyez clair sur les conditions et écrivez-les.

Une fois que vous avez défini des attentes raisonnables, négociez les conditions et mettez-les par écrit pour les deux parties.

Cela peut vous sembler exagéré, mais même un simple contrat comportant des règles clairement établies contribuera grandement à prévenir les litiges ultérieurs. De plus, il garantit que chacun a réfléchi aux implications et que tout le monde est sur la même longueur d'onde lorsque l'argent est remis.

Communiquer à outrance

Vous devez gérer les émotions de chacun et cela nécessite de nombreuses conversations.

Travailler avec des amis et des membres de la famille peut nécessiter davantage de communication qu'avec des investisseurs professionnels. Veillez toujours à ce que votre communication soit ouverte et claire et à ce que l'autre partie comprenne de quoi vous parlez. Ils méritent le même respect et la même communication que les autres bailleurs de fonds !

Veillez également à ce que chacun se sente inclus et puisse s'exprimer, ce qui vous permettra d'anticiper les problèmes avant qu'ils n'éclatent.

Connaître son code fiscal

De nombreux pays incitent les particuliers à investir dans de nouvelles entreprises. Veillez à comprendre les règles et à guider vos investisseurs. Par ailleurs, les cadeaux peuvent donner lieu à une décision défavorable. Veillez donc à ne pas recevoir de facture fiscale par la suite.

Cela vaut vraiment la peine d'aller voir votre comptable, car vous devez être prêt à répondre à des questions complexes, même de la part de votre plus petit investisseur.

4. Subventions et aides publiques

Les gouvernements cherchent à soutenir les startups et l'innovation dans leurs communautés. Et bien que la concurrence soit féroce et que les critères soient stricts, l'accès à ce financement de démarrage relativement bon marché peut absolument changer la donne pour votre startup. 💸

Les subventions sont très spécifiques aux pays et aux régions. Veillez donc à évaluer correctement les possibilités dans votre écosystème.

En général, les subventions sont axées sur la haute technologie, la science et la médecine. Elles sont souvent plus adaptées à des projets spécifiques qu'au financement d'une entreprise entière. En outre, elles exigent souvent que les fonds accordés soient complétés par d'autres financements. En d'autres termes, si la subvention s'élève à 1T4T100.000, vous devrez également trouver 1T4T100.000 de financement privé.

En outre, les subventions exigent souvent que vous expliquiez en détail comment vous allez dépenser l'argent et sont assorties de mécanismes de contrôle plus ou moins poussés.

Cela illustre également un des principaux inconvénients d'une subvention gouvernementale, à savoir qu'une couche supplémentaire de planification et de contrôle peut limiter votre marge de manœuvre ultérieure.

Il n'est pas facile de trouver la bonne subvention, car elle n'est généralement pas annoncée à grande échelle. Parlez à d'autres startups de votre région ou de votre secteur d'activité et demandez-leur ce qu'ils pensent de ces subventions. Trouvez les informations officielles sur les subventions et abonnez-vous à leurs bulletins d'information afin d'être toujours au courant de l'ouverture d'une nouvelle demande.

Une fois que vous avez trouvé un programme spécifique pour lequel vous pouvez poser votre candidature, assurez-vous de bien comprendre le processus de candidature, car chaque subvention a des dates limites et des exigences spécifiques. En règle générale, les exigences minimales sont les suivantes

- Une description détaillée du projet

- Une explication des avantages du projet

- Un plan détaillé des coûts

- Expérience et formation détaillées des chefs de projet

Préparez-vous à passer beaucoup de temps, car presque toutes les informations devront provenir de vous en tant que fondateur. Et bien qu'il existe de nombreuses entreprises spécialisées pour vous aider tout au long du processus, elles ne sont pas bon marché.

5. Incubateurs et accélérateurs

Un autre moyen d'obtenir un financement de démarrage est de participer à un programme d'accélération ou d'incubation.

Alors que les accélérateurs et les incubateurs sont souvent considérés comme un seul et même concept, ce n'est pas le cas. Les deux offrent un réseau d'entreprises, un mentorat et une certaine forme de programme structuré, mais ils ont un objectif différent.

Comme le dit TechRepublic : "un accélérateur est une serre pour les jeunes plantes afin qu'elles bénéficient des conditions optimales pour se développer, un incubateur fait correspondre des graines de qualité avec le meilleur sol pour la germination et la croissance". 🌱

Accélérateurs

Les accélérateurs les plus connus sont Y Combinator et Techstars.

Le programme commence généralement par une phase de candidature à l'issue de laquelle les entreprises retenues sont invitées à se rendre dans un lieu spécifique. Là, les entreprises participeront à un programme de mentorat intensif de quelques semaines à quelques mois.

L'accélérateur offre un vaste réseau d'investisseurs et de mentors qui peuvent être d'une aide précieuse pour développer votre entreprise et lever de futurs capitaux. La plupart des accélérateurs se terminent également par une journée de démonstration invitant les investisseurs à découvrir votre entreprise. Un bon exemple de cette approche est la journée de démonstration de Y Combinator, qui est considérée comme une journée très importante par tout investisseur de la Silicon Valley.

En revanche, les accélérateurs ne sont pas gratuits. Alors que certains fournissent un montant fixe de financement de démarrage pour un petit pourcentage de fonds propres, d'autres essaieront de vous inclure dans leur réseau d'entreprise ou pourraient même vous faire payer un droit d'entrée.

Incubateurs

La plupart des incubateurs disposent d'un espace partagé dans un lieu de coworking, d'un programme de location au mois et d'un mentorat avec un certain lien avec la communauté locale. C'est également la raison pour laquelle les entreprises sont invitées à travailler au même endroit. Ici, toutes les entreprises peuvent profiter de l'expérience des autres tout en affinant leurs idées, en travaillant sur leurs produits, sur l'adéquation produit-marché et sur leurs plans d'affaires.

Bien qu'ils n'offrent pas de financement direct pour la création d'entreprise, les incubateurs peuvent être un élément essentiel du démarrage de votre entreprise, car l'espace disponible réduira vos dépenses tandis que l'incubateur vous fournira de nombreux conseils.

La plupart des incubateurs sont gérés par des investisseurs professionnels, des agences gouvernementales et de grandes entreprises. En fonction du sponsor, les incubateurs peuvent se concentrer sur des technologies spécifiques, des secteurs verticaux ou même des marchés.

Ces dernières années, il existe également de plus en plus de programmes hybrides qui associent un incubateur à un programme d'accélération. Un bon exemple de cette approche est notre partenaire pour cette Masterclass sur le financement des start-ups, Startit @ KBC.

6. Les prêts bancaires

Nous utilisons les banques tous les jours et les prêts bancaires sont une source très courante de financement des start-ups.

Commençons donc par les bases : qu'est-ce qu'un prêt bancaire ? 🤔

Un prêt bancaire est une somme d'argent que vous empruntez à la banque sur une période déterminée. Selon que vous empruntez contre un actif ou non, on parle de prêt garanti ou non garanti. Le taux d'intérêt peut être fixe ou variable, selon qu'il est fixé à l'avance ou qu'il peut varier en fonction de certaines évolutions du marché.

Pour obtenir un prêt, vous devrez convaincre la banque de la viabilité de votre projet et de votre capacité à rembourser le prêt dans les délais impartis sans aucun problème. Votre demande fera l'objet d'un examen approfondi et, en règle générale, les banques se concentreront sur vos flux de trésorerie futurs, ce qui n'est pas toujours très adapté aux start-ups.

N'oubliez jamais que la dette n'est pas la même chose que le capital, car vous devrez rembourser les prêts, y compris les intérêts, dans les délais convenus. Si vous ne le faites pas, vous risquez la faillite, c'est-à-dire un scénario dans lequel le détenteur de la dette aura toujours plus de droits sur l'entreprise que les actionnaires ordinaires.

Les banques proposent de nombreux produits spécifiquement adaptés aux besoins d'une entreprise dans toutes sortes de situations.

Il est important de faire une distinction claire entre les prêts destinés à répondre à des besoins à court terme, tels que les fonds de roulement, et les engagements à plus long terme dont il est question ici.

Les avantages :

- Vous conservez les fonds propres de votre entreprise et donc le droit à d'éventuels bénéfices futurs.

- Les banques n'interviennent pas dans la gestion de votre entreprise (pour autant que vous respectiez les conditions de paiement).

Les inconvénients :

- Les prêts bancaires sont moins flexibles, car ils sont généralement assortis de conditions strictes.

- Vous devrez payer un montant mensuel fixe

- Si vous ne payez pas, vous risquez la faillite

- Tout ce que vous empruntez est à risque et peut entraîner une perte de contrôle.

- Les taux d'intérêt variables pourraient augmenter au mauvais moment

Si vous décidez qu'un prêt bancaire est le bon choix pour votre entreprise, nous vous proposons quelques conseils pour réussir à l'obtenir.

Savoir ce que l'on veut

Avant de vous adresser à une banque, il est essentiel que vous sachiez de combien d'argent vous avez besoin, à quelles fins vous l'utiliserez et quels types de conditions pourraient vous convenir, à vous et à votre entreprise en démarrage. Si vous n'êtes pas familiarisé avec les prêts aux entreprises ou si vous ne savez pas s'ils auront une incidence sur vos résultats, vous pouvez consulter en ligne des outils tels que la calculatrice de prêt aux entreprises de Keeper.

Les banques proposent également une large gamme de produits en fonction de votre pays. Veillez à comprendre certains des principaux produits et adressez-vous à d'autres entrepreneurs ayant de l'expérience en la matière.

Faites vos courses

Ne manquez pas de vous promener dans les rues et de faire du shopping.

Toutes les banques ont leurs différences, qu'il s'agisse d'un taux d'intérêt plus bas ou de conditions différentes, assurez-vous de faire le tour du marché et de trouver la meilleure.

N'hésitez pas à utiliser l'intérêt initial d'une banque pour inciter d'autres banques à vous faire de meilleures offres. Vous pourriez même être en mesure d'obtenir différents prêts en fin de compte, à condition qu'ils soient assortis de garanties différentes.

Être hyper-préparé

Les banques reçoivent beaucoup de propositions commerciales. Avant de faire votre présentation, posez des questions sur ce dont elles ont besoin et assurez-vous que vous apportez tout dans un seul paquet.

En règle générale, vous aurez besoin des éléments suivants :

- Un plan de trésorerie pour la durée du prêt et un plan de financement pour la durée du prêt. plan d'affaires détaillé

- Statistiques sur la croissance et la composition des revenus (répartition des clients, répartition des secteurs)

- Matériels sur votre équipe, votre secteur, vos antécédents et vos investisseurs

- Une motivation claire quant à la raison pour laquelle vous avez besoin du prêt

- Vos derniers résultats financiers pour étayer les hypothèses formulées dans les documents ci-dessus.

Ne vous contentez pas d'informer votre banque, mais faites-lui part de vos projets.

Qu'est-ce qu'un prêt garanti par le gouvernement ?

Dans de nombreux pays, les gouvernements tentent de stimuler les prêts bancaires aux petites et moyennes entreprises. Une approche courante consiste à garantir une partie du prêt et à réduire ainsi le risque pour la banque.

Les prêts garantis par l'État sont très intéressants pour les nouvelles entreprises, car ils offrent généralement de meilleures conditions de remboursement sur une période plus longue. Il n'est pas facile de les obtenir, car ces prêts sont généralement assortis de conditions d'éligibilité strictes ; il convient donc de se renseigner sur ces conditions avant de présenter une demande.

Qu'est-ce que le crédit d'investissement ?

Le crédit d'investissement est un produit bancaire spécialement conçu pour financer l'achat ou le développement de nouveaux équipements ou actifs. En ayant une créance sur l'équipement ou les actifs, la banque peut offrir des taux plus bas que pour d'autres prêts. Les banques cherchent généralement à financer des actifs qui génèrent des flux de trésorerie positifs à très court terme, il faut donc en tenir compte lorsque l'on s'engage dans cette voie.

Qu'est-ce qu'une ligne de crédit, un découvert ou un prêt simple ?

Un excellent produit si vous avez besoin d'un crédit pour des dépenses à venir. À mi-chemin entre une carte de crédit d'entreprise et un prêt bancaire, la ligne de crédit vous permet de disposer d'un montant prédéfini que vous pouvez utiliser au fur et à mesure de vos besoins.

Selon la manière dont vous pouvez utiliser le crédit, il s'agit d'un découvert ou d'un prêt simple. Si vous préférez utiliser le crédit en plusieurs fois et que vous ne voyez pas d'inconvénient à payer un peu plus d'intérêts, le découvert est le bon choix. Si vous pouvez utiliser la ligne de crédit en une seule fois, avec l'avantage d'avoir un taux d'intérêt plus bas, le prêt direct est la solution à retenir.

Les deux options ont en commun le fait que vous ne payez des intérêts qu'à partir du moment où vous tirez le crédit et une petite commission pour réserver le montant total à l'avance.

Imaginons par exemple que vous disposiez de 10 000 euros sur votre compte mais que vous deviez payer 20 000 euros de salaires. En disposant d'une ligne de crédit ou d'un découvert, vous serez en mesure de prêter les 10 000 euros nécessaires directement à partir de votre compte aux taux prédéfinis.

7. Obligations convertibles

Si vous êtes au début de la vie de votre startup et que vous disposez de très peu d'informations, comment pouvez-vous parvenir à une évaluation lorsque vous vous adressez à des investisseurs ?

C'est une question valable et la raison pour laquelle les obligations convertibles sont une source de financement populaire pour les startups, car elles constituent le pont entre les premiers besoins de financement (tour d'amorçage) et les tours de table plus tardifs (y compris l'évaluation). 💡

Un billet convertible est un prêt à court terme qui se convertit en actions à un moment prédéfini (événement de conversion), qui est généralement le prochain tour de table au cours duquel une évaluation est établie. Les obligations convertibles sont utiles car elles contiennent des droits limités et reportent une grande partie des négociations compliquées à un cycle ultérieur, ce qui en fait un moyen de financement simple et efficace.

Le montant des fonds propres qu'un investisseur en phase d'amorçage recevra est déterminé par la formule suivante :

Montant des fonds propres = Prix d'achat / Prix de conversion

Prix d'achat représente le montant initial du capital fourni par l'investisseur. Parfois, la convertible comprend une composante d'intérêts (qui courent tant que l'obligation n'a pas été convertie), qui est alors ajoutée au dénominateur.

Le prix de conversion est le prix du tour de table actuel et dépend de deux facteurs supplémentaires : la décote de prix et le plafond d'évaluation.

La remise sur les prix

Afin de récompenser l'investisseur pour avoir pris le risque de financer votre startup, les obligations convertibles incluent généralement une décote, qui permet au détenteur de l'obligation de convertir son prêt en actions avec une décote. Cette décote est généralement comprise entre 10% et 30%.

Par exemple, supposons qu'une startup ait levé $100 000 en billets convertibles avec une décote de 20%. Lors du tour de table suivant, les actions sont évaluées à $1,00/action. Cela signifie que l'investisseur de départ recevra les actions pour $0,80/action, ce qui donne $100 000/$0,80 actions ou 125 000 actions.

Le plafond d'évaluation

Un deuxième terme couramment utilisé est le plafond d'évaluation. Il s'agit en fait d'une valorisation maximale déterminée au moment de l'investissement en obligations convertibles, à laquelle l'investisseur peut convertir son prêt en actions.

Par exemple, si le plafond d'évaluation est fixé à $2M et que le tour suivant évalue l'entreprise à $4M, le détenteur de l'obligation convertible pourra convertir ses actions à l'évaluation de $2M en bénéficiant d'une décote effective (supplémentaire) de 50%.

Combinés, la décote et le plafond d'évaluation fonctionnent comme suit. Supposons qu'une startup ait obtenu un financement de $100 000 avec une décote de 20% et un plafond d'évaluation de $2M. Plus tard, lors d'une nouvelle levée de fonds, tout ce qui a une valeur inférieure à $2,5M donnera lieu à une décote de 20%. Tout ce qui est supérieur à $2,5M donnera lieu à une conversion des détenteurs d'obligations en actions à une valeur de $2M.

Si vous ne parvenez pas à lever des fonds avant la date d'échéance de l'obligation convertible, les situations suivantes peuvent généralement se produire :

- Le détenteur de la note peut prolonger la note

- Le détenteur de l'obligation peut vous obliger à rembourser le prêt, ce qui peut vous pousser à la faillite.

- Le détenteur de la note peut la convertir en capital à une valeur convenue.

Pour un excellent résumé de certains des termes les plus courants, nous vous renvoyons au résumé suivant de 500 startups : https://500startups.app.box.com/s/bqhdzjvx8x8fsn8s4zlt

Visitez également leur site web, pour des projets de documents juridiques : https://500.co/

8. Fonds propres des entreprises

Le financement participatif vous permet de lever des capitaux sans avoir à les rembourser... génial ! 🙌

Mais au lieu de devoir rembourser un prêt et de supporter le poids de paiements d'intérêts réguliers, vous vendez effectivement une partie de votre entreprise sous forme d'actions à l'investisseur.

C'est un bon moyen de lever un montant important de capitaux et de s'assurer le concours d'investisseurs avisés. Le principal inconvénient est la perte de contrôle.

Contrairement à un prêteur, vous devez vous attendre à ce qu'un actionnaire ait un avis sur la manière de gérer votre entreprise. Veillez donc à être prêt à gérer leurs attentes et leurs conseils.

Tout d'abord, les principes de base. Chaque action vendue représente une unité de propriété de votre entreprise. Si vous émettez 2 000 actions et que vous en vendez 1 000, l'acheteur détiendra 50% de votre entreprise.

L'acheteur actuel aura sa juste part de tous les bénéfices et dividendes futurs. Elle sera récompensée, comme vous, pour toute augmentation d'actions à l'avenir.

Selon le type d'actions que vous avez émises, la titulaire disposera également de droits de vote et participera aux grandes décisions, puisqu'elle aura probablement un siège lors des réunions du conseil d'administration.

En général, vous pouvez émettre deux types d'actions : des actions ordinaires et des actions privilégiées.

Actions ordinaires

C'est à ce type de stock que l'on se réfère généralement lorsqu'il s'agit de les actions et les stocks.

Les actionnaires ont droit à tous les bénéfices et dividendes de l'entreprise et disposent d'un droit de vote en fonction de leur participation.

Il est possible de personnaliser le type d'actions que vous émettez, car vous pouvez émettre différentes catégories d'actions. Par exemple, les détenteurs d'actions de classe A ont des droits de vote, tandis que les détenteurs d'actions de classe B n'en ont pas. En tant que société privée, beaucoup de choses sont possibles et tout se jouera lors des négociations avec votre investisseur potentiel.

Les types les plus courants sont toutefois les actions avec droit de vote et les actions sans droit de vote.

Actions privilégiées

Les actionnaires privilégiés ont plus de droits sur les actifs de l'entreprise que les actionnaires ordinaires. C'est ce que l'on appelle avoir un rang supérieur à celui des actions ordinaires. Au moment de la liquidation, les actionnaires privilégiés seront payés après les détenteurs de dettes (plus prioritaires) et avant les actionnaires ordinaires.

En outre, les actions privilégiées sont souvent assorties d'un dividende fixe et n'ont pas de droit de vote.

Comment vendre des actions de votre entreprise ?

En principe, vous pouvez vous adresser à toute personne disposée à vous les acheter, mais nous classons généralement les investisseurs en deux groupes : Les investisseurs providentiels et le capital-risque.

Investisseurs providentiels

Un investisseur providentiel, par essence, est une personne qui est prête à investir du temps et de l'argent dans votre idée.

Les investisseurs providentiels peuvent venir de tous les horizons et sont souvent d'anciens entrepreneurs ou investisseurs en capital-risque. Ils sont motivés par la possibilité d'obtenir des rendements élevés, de rendre service à la communauté des entrepreneurs et d'offrir un mentorat aux nouveaux propriétaires d'entreprises.

La présence d'un investisseur providentiel peut changer la donne, car son accès au secteur et ses connaissances peuvent constituer un atout supplémentaire pour votre équipe.

Un bon moyen de les trouver est de passer par votre réseau personnel, votre scène entrepreneuriale ou vos conseillers financiers. Il existe également des réseaux d'investisseurs providentiels et des sites web tels que AngelList.

Investisseurs en capital-risque

Les sociétés de capital-risque sont similaires aux investisseurs providentiels mais plus structurées. Au lieu de traiter avec une seule personne, vous traiterez avec une société spécialisée dans les investissements dans les start-ups.

Les sociétés de capital-risque dépendent souvent d'investisseurs extérieurs pour leur capital, ce qui fait qu'elles opèrent dans un environnement extrêmement compétitif. Elles sont donc plus disciplinées et plus exigeantes.

Il existe un certain nombre de différences par rapport aux investisseurs providentiels.

Les sociétés de capital-risque ont tendance à se concentrer davantage sur l'entreprise que sur l'entrepreneur. Alors que les investisseurs providentiels ne disposent que d'un "elevator pitch" et de l'entrepreneur, la société de capital-risque a généralement accès à un plan d'affaires complet et à des antécédents initiaux.

En règle générale, les fonds de capital-risque engagent davantage de capitaux tout en exigeant davantage de contrôle. Plus le montant augmente, plus les enjeux augmentent et plus les sociétés de capital-risque s'efforcent d'assurer le suivi de leur investissement et d'intervenir en cas de besoin.

L'accent est également mis sur le rendement. Les investisseurs providentiels ne sont certainement pas des organisations à but non lucratif, mais comme les sociétés de capital-risque s'appuient généralement sur des financements extérieurs, elles se concentrent davantage sur l'obtention de rendements élevés. Ils sont donc plus engagés et plus agressifs que l'investisseur providentiel typique et travaillent dans des délais plus courts.

En résumé, l'investisseur providentiel investit dans une idée et espère qu'elle deviendra une entreprise. Les sociétés de capital-risque investissent dans une entreprise et espèrent qu'elle deviendra énorme.

9. Dette à long terme

Si le capital-risque est une source courante et attrayante de financement des start-ups, il exige toujours que vous abandonniez une partie de votre entreprise. C'est pourquoi le financement par l'emprunt est si intéressant, car il vous permet de conserver vos capitaux propres.

Mais les banques, qui sont les principaux fournisseurs de crédit, sont très conservatrices et les startups ne correspondent pas exactement à leur type d'analyse, ce qui rend l'accès au financement par l'emprunt difficile. 😅

C'est là qu'interviennent les prêteurs à risque spécialisés dans l'octroi de prêts aux entreprises bénéficiant d'un financement à risque.

À bien des égards, ces prêts à risque ressemblent à des prêts bancaires ordinaires, mais il existe des différences importantes.

Tout d'abord, il existe une différence dans l'analyse effectuée par le prêteur. Les prêteurs bancaires ont tendance à examiner vos revenus et vos flux de trésorerie afin de déterminer si vous êtes en mesure de rembourser le prêt.

Cela n'est pas possible pour un grand nombre de startups, c'est pourquoi les prêteurs à risque se spécialisent dans l'évaluation d'autres facteurs tels que la qualité des investisseurs, le plan d'affaires, la stratégie de capital, la qualité de l'équipe et de la technologie.

Ensuite, il y a une différence de garantie. Alors que les banques s'appuient sur des éléments tels que les machines, les bâtiments et les équipements, les prêteurs à risque ont tendance à s'appuyer sur la propriété intellectuelle comme forme de garantie.

En outre, les prêteurs à risque demandent des bons de souscription pour adoucir l'opération. Semblables à des options d'achat d'actions, les bons de souscription permettent à leur détenteur d'acquérir des actions à un stade ultérieur et à un prix déterminé, ce qui constitue une autre incitation financière pour le prêteur. S'ils ne comptaient que sur les intérêts pour obtenir leurs rendements, ces intérêts seraient beaucoup trop chers.

Vous avez parcouru toute la liste ? Félicitations 🎊

Vous connaissez maintenant les bases de toute une liste de sources de financement pour les start-ups, ce qui vous aidera à trouver toutes les ressources nécessaires pour créer votre entreprise !

Vous connaissez les différents types de financement des startups ? Si vous avez encore des questions, n'hésitez pas à nous en faire part ; nous nous ferons un plaisir d'y répondre ! N'oubliez pas non plus de nous retrouver la semaine prochaine pour la troisième partie de notre Masterclass sur le financement des startups : Quand lever des fonds de capital-risque (et quand ne pas le faire) !

Vous pouvez également consulter ce résumé de la Masterclass sur le financement des startups.

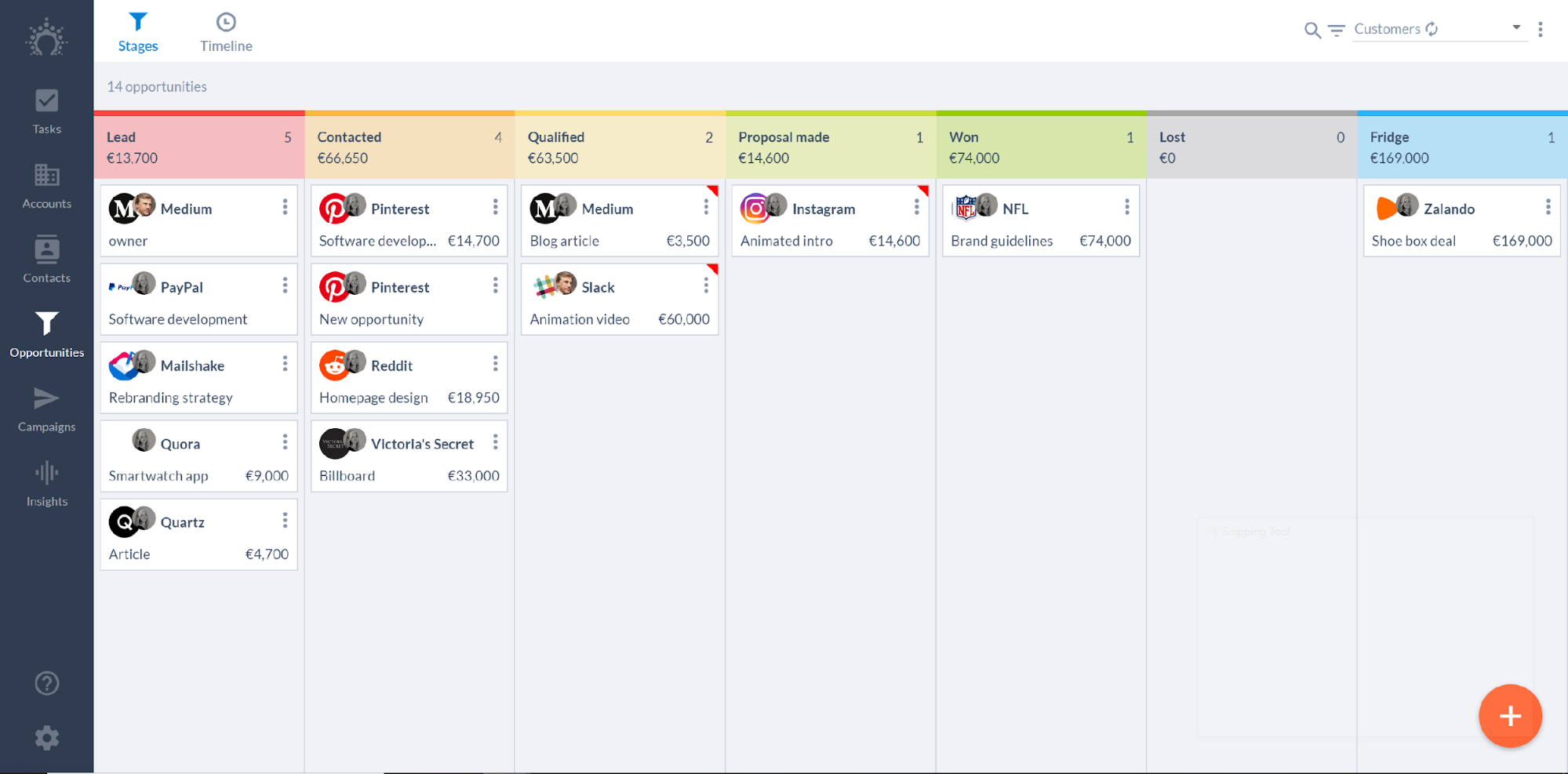

À ce stade, vous envisagez sans doute sérieusement d'obtenir des investissements et vous devez suivre vos opportunités d'investissement, ce que vous pouvez faire à l'aide des outils suivants Salesflare.

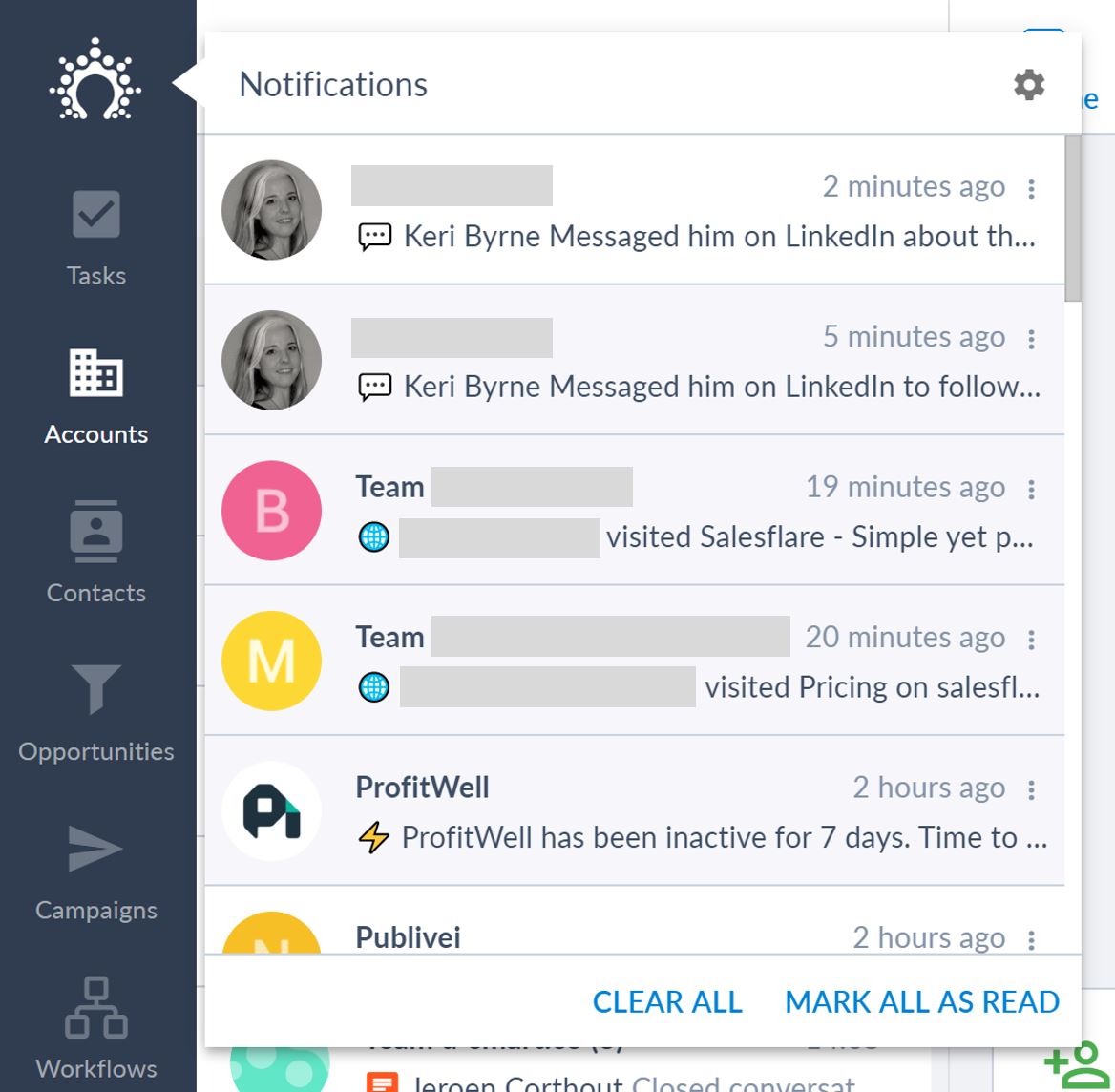

La recherche de financement (auprès d'investisseurs, de banques, etc.) peut être stressante, surtout si vous n'avez aucune idée de ce que fait exactement l'autre partie.

Vos bailleurs de fonds potentiels ouvrent-ils réellement vos courriels et quand le font-ils ? Le font-ils souvent ou ne le font-ils qu'une fois et vous oublient-ils ensuite pendant un certain temps ? Cliquent-ils sur les liens vers les documents que vous leur avez envoyés, ou pas du tout ? Vont-ils éventuellement consulter votre site ?

Pour mieux comprendre cette boîte noire, nous utilisons notre propre logiciel, Salesflare, pour assurer le suivi de ces relations.

Nous l'utilisons pour savoir s'ils ouvrent nos courriels, cliquent sur nos liens, visitent notre site. Et nous recevons des notifications sur notre ordinateur et notre téléphone lorsqu'ils le font.

Et si vous traitez avec plusieurs investisseurs en même temps, cela va bien plus loin :

- Salesflare vous offre une vue d'ensemble de l'état d'avancement des opérations de financement

- Vous pouvez automatiquement garder une trace de tous les courriels que vous avez échangés et des réunions que vous avez eues

- Vous avez pris des notes ? Déposez-les dans la chronologie pour les conserver en un seul endroit

- Vous avez échangé des fichiers avec des investisseurs ? Salesflare en assure automatiquement le suivi pour vous

- Et Salesflare vous aide également à relancer les investisseurs au bon moment, en créant des rappels automatiques (sous forme de tâches suggérées).

Si vous en avez assez de ne pas savoir ce que font les investisseurs et/ou si vous avez intérêt à mieux organiser votre pipeline de financement, essayez Salesflare. Il se configure en quelques minutes et vous serez en mesure d'approcher les investisseurs de manière professionnelle et d'obtenir des fonds.

Et le suivi des investisseurs n'est pas la seule chose que vous pouvez organiser dans Salesflare. Vous pouvez évidemment aussi suivre les clients, les partenariats, les revendeurs, ... Il s'agit toujours d'un processus de vente d'une manière ou d'une autre !

Par ailleurs, si vous êtes en phase de pré-amorçage, vous pouvez toujours nous contacter sur le chat de notre page d'accueil ou par courriel pour vous renseigner sur notre programme de démarrage. Vous pourrez ainsi démarrer sans vous ruiner ! Contactez-nous pour savoir comment poser votre candidature.

Par ailleurs, si vous êtes en phase de pré-amorçage, vous pouvez toujours nous contacter sur le chat de notre page d'accueil ou par courriel pour vous renseigner sur notre programme de démarrage. Vous pourrez ainsi démarrer sans vous ruiner ! Contactez-nous pour savoir comment poser votre candidature.

__PRESENT

__PRESENT

- Le financement des startups : Où l'obtenir et à quoi faire attention - 3 octobre 2023

- Comment réussir votre pitch d'investisseur et obtenir un financement - 20 février 2020.

- Comment réaliser le parfait Pitch Deck - 13 février 2020